Tendencias del USDA

La cosecha 18/19 no se detiene en Sudamérica, mientras la siembra 19/20 ya está puesta en números en Estados Unidos, la reducción de área de soja, si bien resta superficie, sigue siendo muy alta, y las bases de una recuperación de precios es, por ahora, un acuerdo comercial positivo entre China y Estados Unidos, de lo contrario seguirá sobrando soja en el norte, y Chicago lo representará a través de los precios.

01/04/2019 | 2:28

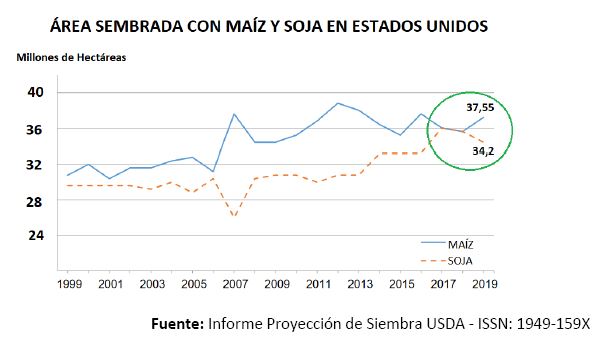

El viernes pasado se publicaron desde el Departamento de Agricultura de Estados Unidos, dos informes que marcan el pulso de los precios en el corto y mediano plazo. Uno de ellos proyecta la intención de siembra 19/20 de soja, maíz y trigo en Estados Unidos, el otro informe habla del stock trimestral de Estados Unidos a marzo 2019. Es decir, el primero proyecta la producción potencial 19/20, mientras el segundo muestra el saldo de existencias de la 18/19. Soja: Se proyecta una siembra 19/20 de 34,2 millones de hectáreas, 1,9 millones de hectáreas menos que el año pasado. Segundo año de recorte de área de soja en este país, y más de 600 mil hectáreas por debajo respecto a lo esperado por el mercado. Si consideramos un rendimiento promedio de 33 qq/ha, teniendo en cuenta las últimas campañas, hay un potencial de 6 millones de toneladas menos para la producción 19/20, respecto a la 18/19, un volumen, no obstante, muy inferior al aumento de stocks de soja este año, por menor nivel de ventas a China ante el conflicto comercial. El stock de soja en USA resultó, a marzo 2019 en 73,9 millones de toneladas, versus 57,4 millones el año pasado a igual fecha, es decir, 29% más de grano almacenado respecto a marzo 2018, y levemente por debajo de las 74 millones de toneladas esperadas por el mercado. El productor agropecuario en USA tiene almacenado a campo 34,6 millones de toneladas, más de 11 millones de toneladas más, respecto a las 23,3 millones de toneladas almacenadas a campo el año pasado a estas fechas, es decir 48% más grano almacenado en manos del productor respecto a 2018.

Tendencia: A pesar del recorte de superficie, pesan los grandes stocks 18/19, por lo que es bajista en el corto plazo, lateral alcista en momentos del mercado cuando el clima arriesga la producción hacia el mediano plazo.

Maíz: Se estima una superficie de siembra de 37,55 millones de hectáreas para la 19/20, 1,5 millones más que la superficie sembrada el año pasado, para la 18/19, significa 4% más de superficie, de la cual se cosechó el tercer mayor volumen de la historia maicera de Estados Unidos, esta superficie fue más de 600 mil hectáreas por encima de lo esperado por el mercado. Considerando un rendimiento nacional promedio de 107 qq/ha, este aumento de superficie representa un aumento potencial de producción de 16 millones de toneladas, respecto a la cosecha estadounidense 18/19. Aumento productivo que compensa con creces las actuales mermas de stocks trimestrales.

El stock de maíz en USA hacia marzo 2019 resulta en 218,6 millones de toneladas, 7 millones de toneladas menos que el año pasado a igual fecha, es decir un 3% menos de stock que en 2018, sin embargo, el mercado esperaba un stock 7 millones de toneladas menor al informado, por lo que el impacto de este dato fue bajista. A su vez se informó de un menor nivel de ventas entre diciembre 2018 y febrero 2019, respecto a las ventas de igual período el año pasado. Tendencia: El corto plazo es bajista con posibles subas por continuidad de lluvias que retrasarían la siembra de maíz en Estados Unidos. El mediano plazo es lateral bajista por mayor superficie sembrada.

En el siguiente gráfico se observa cómo ha variado la superficie destinada a soja respecto de maíz, y puede verse como las dos últimas campañas, 17/18 y 18/19, prácticamente han sido idénticas las superficies sembradas con ambos granos, sin embargo, hacia la 19/20 se proyecta un despegue, por la mayor área de maíz y menor de soja.

De concretarse estas superficies, posiblemente el maíz deje de tener expectativas de recuperación de precios, mientras soja podría tener momentos de mucha variación de precios, por haber menor superficie, y el riesgo climático amenazar la producción en momentos puntuales.

Trigo: Se proyecta sembrar 18,5 millones de hectáreas, 4% menos superficie respecto a las 19,3 millones de hectáreas sembradas el año pasado, y 450 mil hectáreas por debajo respecto a lo esperado por el mercado. Si comparamos esta superficie con la superficie de siembra desde 1.919 en Estados Unidos, esta es la menor superficie de los últimos 100 años, lo que marca la tendencia en este país, de no priorizar este cultivo frente al resto de usos alternativos de la tierra en USA. Calculando un rendimiento promedio nacional de 33 qq/ha, este recorte de siembra representa una merma de cosecha de aproximadamente 2,6 millones de toneladas, prácticamente idéntico al aumento de stocks trimestrales de este marzo 2019.

El stock trimestral de trigo en USA resulta en 43,3 millones de toneladas a marzo 2019, 2,6 millones más respecto a los 40,7 millones de toneladas almacenadas el año pasado a igual fecha, y 1,3 millones por encima de lo esperado por el mercado. Tendencia: Bajista en el mediano plazo.

Conclusiones: La cosecha 18/19 no se detiene en Sudamérica, mientras la siembra 19/20 ya está puesta en números en Estados Unidos, la reducción de área de soja, si bien resta superficie, sigue siendo muy alta, y las bases de una recuperación de precios es, por ahora, un acuerdo comercial positivo entre China y Estados Unidos, de lo contrario seguirá sobrando soja en el norte, y Chicago lo representará a través de los precios.

Ing. Agr. Marianela De Emilio

INTA Las Rosas

TE: 03471-15556108

[email protected]