Algunas consideraciones sobre «el negocio del diferencial» en los derechos de exportación para la industria aceitera

Primera y gran conclusión: los derechos de exportación no deben existir.

13/08/2020 | 6:54

Los derechos de exportación no son “retenciones” si queremos que el mundo entienda la distorsión de los derechos de exportación debemos llamarlos como lo que son: en la Argentina el derecho de exportación es un impuesto a todo aquel que produce un bien que se exporta.

El setenta por ciento de las exportaciones argentinas dependen hoy del complejo agroindustrial. Aplicar derechos de exportación (que castigan a la producción) al conjunto de productos que son el principal recurso que tiene la argentina para generar los dólares necesarios para lograr un desarrollo como nación es una incongruencia de tal magnitud que nadie en el mundo lo entiende.

Formando parte de ese “mundo” están los millones de ciudadanos que pueblan la grandes y pequeñas ciudades y pueblos de la argentina. Esos ciudadanos son parte de la sociedad junto a quienes pagan esos derechos de exportación: los productores agropecuarios.

A esa sociedad también hay que explicarle que los derechos de exportación no los pagan los exportadores ni las industrias (las “grandes cerealeras), se los descuentan del que les pagan precio a los productores.

Explicarles también que es un tributo discriminatorio respecto de otras muchas actividades económicas, que por otra parte no tienen la gravitación que tiene el “campo” en el conjunto de las exportaciones argentinas.

Esta distorsión provocada por los derechos de exportación tiene consecuencias nefastas sobre el volumen producido y sobre el bolsillo de los productores y también sobre las ciudades y pueblos de todo el país. Implicando entre otras cosas, la migración de grandes cantidades de esas poblaciones a los conglomerados urbanos que pueblan el Gran Buenos Aires, Córdoba o Rosario, por ejemplo. Además, claro está de un estancamiento y/o retroceso productivo y, en definitiva, del desarrollo.

Y pueden ser más nefastos aún si se los utiliza como una “herramienta” de política agropecuaria porque si eso ocurre, se los estaría convalidando. De la misma manera que se los “perpetuaría” si se los incluyeran dentro de los impuestos coparticipables. En este sentido una de las medidas del gobierno de Mauricio Macri que resultó correcta fue la eliminación del Fondo Federal Solidario de la soja a pesar de que con él muchos pueblos y ciudades hicieron obras importantes.

Sin embargo, en lugar de ponerle a esas obras un cartel diciendo “esta obra se hace con el esfuerzo de los productores” se ponían carteles diciendo “obra del intendente “pirulo” en la “gestión de Cristina Fernández de Kirchner”, así una vez más el campo perdió otra oportunidad para comunicar parte del resultado de su esfuerzo.

Hablar de los derechos de exportación como un elemento de política agropecuaria es un error de lo que implica una política de promoción de la producción. Siempre sostuve que no puede haber “segmentación” entre productores de los derechos de exportación. Es una forma de convalidar la existencia de los derechos de exportación.

Si se quiere apoyar al pequeño/mediano productor hay muchas alternativas que no tienen que ver precisamente con la diferenciación de los derechos de exportación. De hecho, como hemos podido comprobar en estos meses resulta sumamente engorroso proceder a esa segmentación que el gobierno prometió en su momento y que todavía no ha cumplido y que, aun cuando la cumpla seguramente dejará en el camino muchas injusticias más allá de la probabilidad, que todos conocemos. de una nueva ventanilla de corrupción.

Pero en este caso debe aclararse que si hubiera esa segmentación, el que estaría devolviendo recursos es el gobierno a los productores (que se los quito) .En cambio, diferenciar derechos de exportación en función del valor agregado, como es el caso de lo que está requiriendo por diferentes medios y formas, la industria aceitera es mucho más grave que la segmentación entre productores, porque aquí se daría el caso de un dinero que por derecho de exportación se le seguiría cobrando a los productores agropecuarios de soja y que en lugar de ir al gobierno (podría decirse -con muy buena voluntad e ingenuidad- que para que éste lo transforme en recursos para atender las necesidades de todos los ciudadanos) o volver a los productores se lo queda la industria aceitera con la “complicidad” del gobierno que dicte la norma.

A los que sostienen que la industria aceitera le transfiere ese beneficio en el precio que le paga a los productores, lamento que no tengan razón. Mi afirmación se confirma en el mismo reclamo que la industria aceitera hace. Si es para trasladárselo a los productores, para que lo reclama de manera tan vehemente. Pero a confesión de partes relevo de pruebas: el super CEO de Vicentin, Sergio Nardelli, reconoció tiempo atrás que parte de los problemas de Vicentin se dieron por qué no se podía quedar con la plata de los productores a partir de que “su mejor amigo, Mauricio Macri, eliminó el diferencial” durante la gestión de Luis Miguel Etchevehere al frente del Ministerio de Agricultura y con Santiago del Solar de jefe de gabinete. Según Nardelli ese diferencial le significaba a Vicentin un ingreso “extra” de hasta ciento cincuenta millones de dólares al año.

Pero además repito, a diferencia de la segmentación entre productores en este caso se le sacaría plata a los productores para dárselo a la industria y aquí es importante destacar lo siguiente: este diferencial existió durante cuarenta años hasta el dos mil dieciocho tomaron la decisión de eliminarlo a pesar de todos los lobbys habidos. Según puede verse hoy esa medida no significó en absoluto la quiebra de ninguna empresa aceitera. No me hablen de Vicentín, cuyo default pasa por otro lado no por la caída del diferencial. Alguien escuchó que la industria aceitera pida este tipo de diferenciales en algún otro país en los cuales también están instaladas. Desde Estados Unidos pasando por Brasil o por Paraguay si quieren solo mencionar algunos. ¿Se imaginan que harían los productores de EE.UU si el gobierno les pidiera que “subsidiaran” a la industria aceitera?

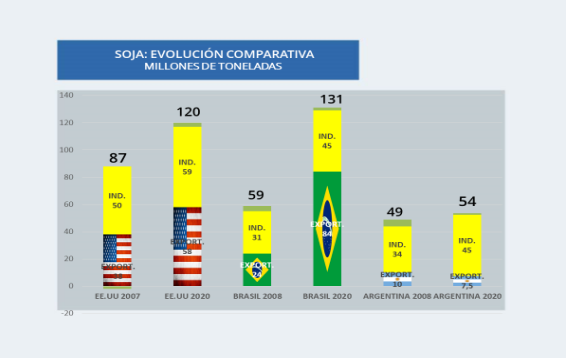

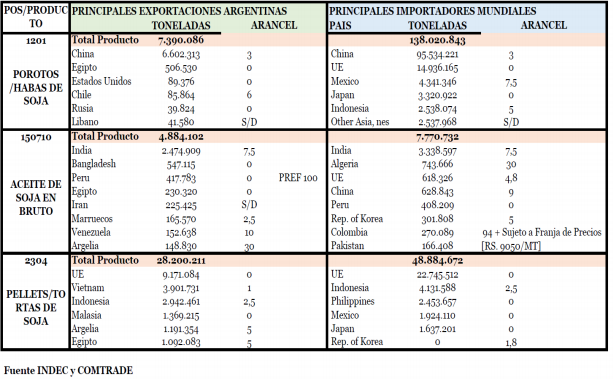

El comercio mundial de poroto de soja suma 162 millones de toneladas. Brasil produce 130 millones de toneladas y exporta 85 como poroto (65% de la producción)). EE.UU produce 115 y exporta 56 como poroto (49%). La Argentina produce entre 50 y 55 millones de toneladas y exporta entre 6 y 10 como poroto (12 a 18%). Hace falta agregar algo más.

Antes de pasar a ver algunos ejercicios teóricos y en caso que se aprobará la vuelta del diferencial, quién asegura que la industria aceitera, tal como dicen algunos expertos, le va a trasladar ese beneficio a los productores. Es cierto que en determinados momentos del año lo hacen, pero cualquier ponderación de precio por volúmenes negociados demuestra que los volúmenes negociados en el momento que lo hace son mucho menores a los que negocian cuando se quedan con las diferencias. Observen este gráfico de 2018 hecho por la Bolsa de Comercio de Rosario cuando se empezaba a negociar la cosecha 2018 (cuando todavía existía el diferencial de los 3 puntos). Lástima que no lo siguieron haciendo.

Pero a este beneficio, hay que sumarle el que tienen por la forma en que liquidan el tipo de cambio, el “manejo de las pizarras” sobre todo cuando tienen fijaciones, el costo financiero que soportan los productores hasta que les liquidan el 100% de la operación y por supuesto la posibilidad de traer soja importada bajo el régimen de admisión temporaria generándole una competencia “desleal” al productor argentino. La industria aceitera explica que si no tienen el diferencial no pueden competir en países que le imponen aranceles a la importación. Se preguntaron ¿cómo hace un productor argentino que recibe 33% menos de su valor que un paraguayo o brasilero para competir con ellos y todavía pretenden que subsidie a la industria aceitera local?

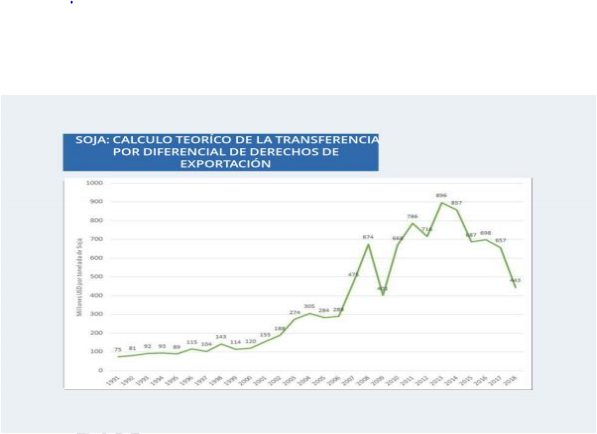

Patricio Quinos hizo este gráfico “caserito” como me dijo, mostrando la transferencia desde el sector productor a la industria aceitera en base a los diferenciales de derechos de exportación considerando el precio de exportación, el volumen de la cosecha y un diferencial de sólo el 3%. Cabe señalar que en algunos momentos de las décadas del 70/80 e inclusive los 90 lo diferenciales superaron por mucho ese porcentual llegando en etapas al 15%. A lo cual también se le debe adicionar los grandes beneficios que obtenían estas empresas en crecimiento, como muchos otros exportadores por el régimen de prefinanciación de exportaciones que tenían en ese momento y los tradicionales problemas cambiarios de la Argentina.

Para abundar en mayores detalles sobre este tema, cuando Santiago del Solar era jefe de gabinete en el ministerio de Luis Miguel Etchevehere, elaboró un informe muy interesante al respecto del cual me permito extractar algunos datos:

El “beneficio” para la industria aceitera es comprar con descuento y vender sin descuento. Ese sería el “valor agregado”. En base a una regulación se transfiere eficiencia de un eslabón hacia otro Caso Biodiesel, es el mismo tema, pero llevado al extremo.

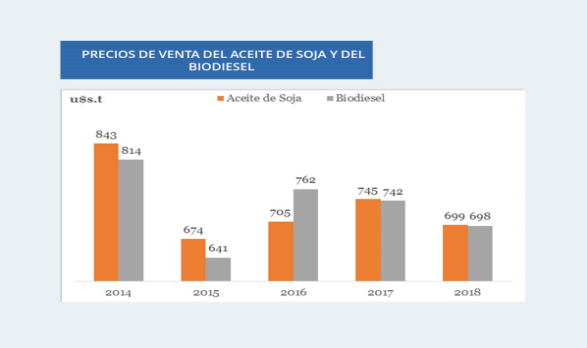

Se vendía (hasta que el gobierno achico el diferencial) por debajo del costo de producción, subsidiando no solo a la industria sino al consumidor de biodiesel de UE y USA.

En el período 2014 a 2018, solo en 2015 el precio FOB de biodiesel superó el precio FOB del aceite. Es decir, el valor de exportación se ubicó muy por debajo de la paridad (costo de aceite + costo de transformación).

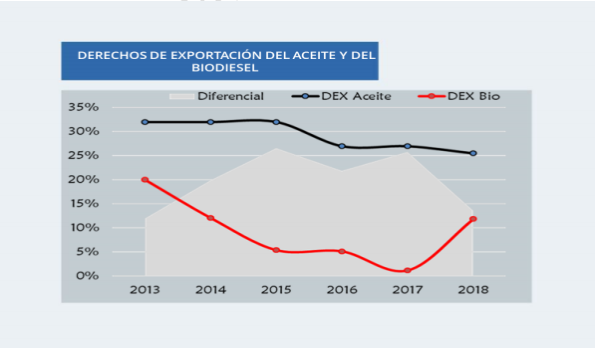

La posibilidad de exportar por debajo del costo se explica por el diferencial de derechos, que permitía compras de aceite a precio FAS descontado. El diferencial de derechos de 2013 a 2017 se ubicó por encima de 20%.

Esta situación llevó a la Argentina a un Panel OMC del que se salió airoso ya que se demostró que no era el estado quien subvencionaba sino el productor quien transfería valor a la industria.

En aceite y harina es el mismo tema, la alícuota diferencial era menor pero el volumen y $ de aceite y harina es mucho mayor Es necesario también reconocer que algunos países limitan con medidas arancelarias el ingreso de productos como aceites o harinas proteicas.

He aquí la información oportunamente obtenida Derechos de importación en destinos: Harina: 0 % UE, México, Filipinas, Japón y otros destinos 5% pero tienen que “acomodar precio hacia arriba” para competir con los de 0% Aceite: Mas variado. India arancel 7,5% China 9%.

Del Solar se pregunta: Si se va por un “espejo” según “valor agregado” , los productos argentinos de exportación tienen en su gran mayoría más derechos de importación que el complejo sojero. Caso Hilton 20 %.

Entonces: La carne Argentina debería cargársele al eslabón del invernador, criador o al veterinario el 28 % para que sea más competitivo el ciclo 2? Un párrafo aparte merece el acuerdo entre el MERCOSUR y la UNION EUROPEA que prohíbe la existencia del diferencial para las exportaciones a ese destino, uno de los principales compradores de nuestra harina de soja.

Ahora vamos a compartir algunos ejercicios teóricos: EJERCICIO TEÓRICO 1 CON DATOS DEL INDEC Y EL MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA.

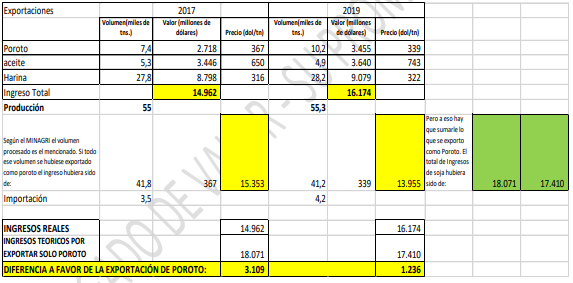

COMPARACIÓN ENTRE LO EFECTIVAMENTE OCURRIDO Y LA EXPORTACIÓN DE TODA LA SOJA PROCESADA UNICAMENTE COMO POROTO.

Si consideramos la soja importada el ingreso neto de la industrialización fue menor y por supuesto también los recursos que recibió el gobierno y los productores al bajarle a estos el precio por la competencia que genera el ingreso de una oferta externa. Para simplemente cuantificar la magnitud de las importaciones en 2017 la salida de dólares fue de aproximadamente 1.200 millones y en 2019 de 1.400 millones. Pero el resultado de este ejercicio teórico muestra que si se hubiese exportado todo poroto los ingresos hubieran sido superiores en 3.109 y 1.236 millones de dólares. (sin considerar lo que se fue por importaciones).

De esta manera, el gobierno hubiese Exportaciones 2017 2019 Volumen (miles de tns.) Valor (millones de dólares) Precio (dol/tn) Volumen(miles de tns.) Valor (millones de dólares) Precio (dol/tn) Poroto 7,4 2.718 367 10,2 3.455 339 aceite 5,3 3.446 650 4,9 3.640 743 Harina 27,8 8.798 316 28,2 9.079 322 Ingreso Total 14.962 16.174 Producción 55 55,3 Según el MINAGRI el volumen procesado es el mencionado.

Si todo ese volumen se hubiese exportado como poroto el ingreso hubiera sido de: 41,8 367 15.353 41,2 339 13.955 Pero a eso hay que sumarle lo que se exporto como Poroto. El total de Ingresos de soja hubiera sido de: 18.071 17.410 Importación 3,5 4,2 INGRESOS REALES 14.962 16.174 INGRESOS TEORICOS POR EXPORTAR SOLO POROTO 18.071 17.410 DIFERENCIA A FAVOR DE LA EXPORTACIÓN DE POROTO: 3.109 1.236 recibido más ingresos por derechos de exportación pero fundamentalmente los productores hubiesen recibido mayos precio por su soja.

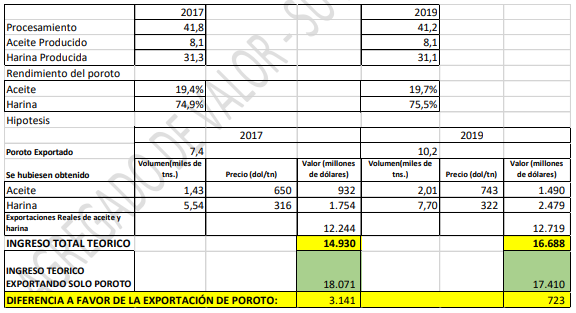

EJERCICIO TEÓRICO 2 CON DATOS DEL INDEC Y EL MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA.

COMPARACIÓN ENTRE LA EXPORTACIÓN DE TODA LA SOJA COMO PRODUCTO PROCESADO: ACEITE/ HARINA Y SI TODA FUERA EXPORTADA COMO POROTO.

El resultado de este ejercicio teórico muestra que si se hubiese exportado todo como poroto los ingresos hubieran sido superiores en 3.141 y 723 millones de dólares. (sin considerar lo que se fue por importaciones) que si se hubiese exportado todo como aceite y harina. De esta manera, el gobierno hubiese recibido más ingresos por derechos de exportación pero 2017 2019 Procesamiento 41,8 41,2 Aceite Producido 8,1 8,1 Harina Producida 31,3 31,1 Rendimiento del poroto Aceite 19,4% 19,7% Harina 74,9% 75,5% Hipótesis 2017 2019 Poroto Exportado 7,4 10,2 Se hubiesen obtenido Volumen(miles de tns.) Precio (dol/tn) Valor (millones de dólares) Volumen(miles de tns.) Precio (dol/tn) Valor (millones de dólares) Aceite 1,43 650 932 2,01 743 1.490 Harina 5,54 316 1.754 7,70 322 2.479 Exportaciones Reales de aceite y harina 12.244 12.719 INGRESO TOTAL TEORICO 14.930 16.688 INGRESO TEORICO EXPORTANDO SOLO POROTO 18.071 17.410 DIFERENCIA A FAVOR DE LA EXPORTACIÓN DE POROTO: 3.141 723 fundamentalmente los productores hubiesen recibido mayores precio por su soja.

CONSIDERACIONES FINALES.

Estos son sólo ejercicios teóricos que se lanzan para el debate. Por lo tanto se le puede hacer todo tipo de observaciones. El mercado es cíclico y dinámico y las relaciones de precios pueden cambiar. Queda claro que los derechos de exportación no deben existir. Imagínense a cuanto llegaría la producción de soja si el productor argentino cobrar el precio internacional lleno, sin derechos de exportación y sin diferenciales cambiarios, cuya combinación hoy le arrebata mas del 60% de su ingreso bruto.

Recuérdese que el derecho de exportación se calcula sobre el precio de exportación. En este caso se toma el 33% de los 359 dólares por tonelada que se vende la soja argentina al exterior. Es decir 119 dólares de descuento. El productor recibe en teoría unos 230 dólares. Si aplicamos 119 a 230 es como si le cobraran el 52% de su ingreso. Pero adicionalmente el productor no cobra dólares, si no pesos, $17.000 por tonelada, que tomando un tipo de cambio de $130 por dólar equivalen a 131 dólares sobre los 359 que genera, es decir tiene una quita de 64%.

Queda claro que esa diferencia no es para la cadena sino para el gobierno que es quien finalmente recibe los dólares verdaderos. También recordar que la soja como cualquier grano exportado tiene agregado de valor, desde la investigación, el conocimiento aplicado, la fabricación de la semilla, el trabajo de todos los proveedores, fabricantes de maquinarias, y de los propios productores y la cadena comercial. etc.

Por supuesto que si pudiéramos agregarle mayor valor mejor sería siempre y cuando represente un mejor negocio para todos, situación que como hemos visto no pasa en el esquema que pretenden algunos. Respecto a si la soja tiene o no valor agregado se le puede preguntar a Monsanto (Bayer) (Ironía).

Otro argumento de la industria aceitera, es su capacidad instalada ociosa. Es cierto que actualmente están en condiciones de procesar mas de 70 millones de toneladas y la Argentina produce 50/55.

El negocio de las aceiteras era tan bueno que se sobredimensionaron y no se dieron cuenta que el productor no iba a poder acompañar el crecimiento por la falta de rentabilidad. El ejemplo opuesto es Brasil que creció en su producción de soja. En la actualidad produce el 130% más que la Argentina, es el principal productor mundial de soja y el primer exportador mundial de soja sin procesar. Claro el productor brasileño siempre cobro el precio del mercado mundial lleno y no tuvo que subsidiar a su industria aceitera que también se desarrolló aunque menos que la Argentina. Si queremos solucionar el problema de todos no hacen faltan diferenciales.

Volvamos a un ejercicio teórico. En 2019 con 55 millones de toneladas producidas, el complejo soja aportó 16.174 millones de dólares de exportaciones de los cuales (33%) hubiesen ido a las arcas del gobierno si los derechos de exportación fueran como ahora, en definitiva 18,15 millones de toneladas (33% de 55). En nuestro ejemplo teórico imaginemos que los derechos de exportación bajan solo 5 puntos a 28% para todos. La producción podría llegar a 65 millones de toneladas de las cuales el gobierno tendría los mismos 18,2 millones de toneladas y la industria tendría 10 millones de toneladas más para procesar sin necesidad de quitarle recursos a los productores.

Es más factible que esto ocurra a que los aceiteros trasladen el diferencial que los beneficiaría a los precios que le pagan al productor. No es tan difícil. Tal vez sea un camino más simple para aplicar pero más efectivo y justo para todos. Alguna vez llegamos a 60 millones de toneladas. No estamos tan lejos, solo hay que dar señales claras y no las que se dieron siempre y que hicieron que en 10 años la producción de soja prácticamente no creciera.

LA PROMOCIÓN DEL AGREGADO DE VALOR

Nadie puede oponerse a generar mejores condiciones para agregar valor a la producción argentina. ¿Pero es el único caso de la industria aceitera?

Evidentemente no. Hay muchas cadenas en las cuales se agrega valor sobre la producción “madre”. Si la intención del gobierno fuera promover al agregado de valor vía beneficios impositivos, lo puede hacer afectando sus recursos generales. Vía reintegros de impuestos tales como débitos y créditos o los provinciales como IIBB o sellos.

También alguna desgravación de ganancias para quienes realicen inversiones para agregar valor a su producción original. Hay métodos, hay caminos. Lo que la Argentina no resiste mas es privilegios o empresarios prebendarios a costa de sectores que han venido soportando la carga de las erradas políticas de las décadas pasadas.

El desafío está planteado tanto en el sector privado en el marco del CAA como en quienes deben tomar las decisiones en el gobierno nacional.