El IVA agrícola, un impuesto distorsivo

Genera saldos a favor del contribuyente, de muy difícil recuperación

14/12/2017 | 2:00

La Argentina es un país que no analiza seriamente los efectos económicos de los impuestos, y muchos de ellos producen consecuencias que atentan contra la producción, la inversión y el desarrollo, sobre todo del interior del país.

Uno de los impuestos más negativos es el IVA agrícola. Por la diferencia de tasas del IVA Compras (21%) y del IVA Ventas (10,5%) genera saldos a favor del contribuyente, transformando el gravamen en un impuesto a la inversión productiva, que provoca un castigo para las zonas del país más alejadas de los puertos y para los suelos de menor productividad que la zona núcleo.

Al generar permanentes saldos a favor del contribuyente se constituye en un impuesto a las inversiones en las sementeras y en maquinarias y equipos para producir.

Balance

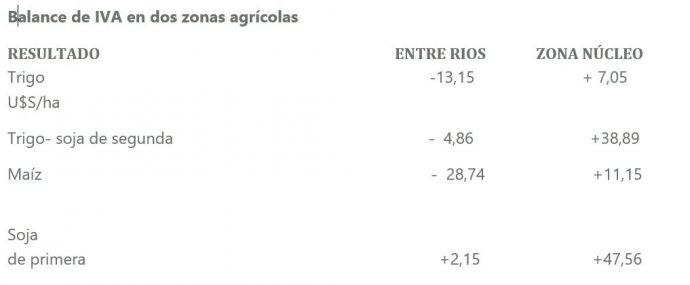

Alberto Cerini hizo un balance del IVA de la actividad agrícola en el portal agroeducación.com.ar. Del trabajo surgen con claridad los efectos negativos del impuesto. Comparando en balance de IVA de los cultivos en la zona núcleo con los de suelos de la provincia de Entre Ríos, se comprueba que en la primera genera saldos a favor de la AFIP, mientras que en la segunda los saldos son a favor del contribuyente, y se vuelven irrecuperables.

En la tabla se muestran los saldos de esos balances. Para su confección se compararon los rindes promedio de la provincia de Entre Ríos de las últimas 18 campañas agrícolas (soja 2278 kg/ha, maíz 5872 kg/ha y trigo 2582 kg/ha tomando como fuente Bolsa de Cereales de E. Ríos) con los rindes obtenibles en la zona núcleo (soja 4400 kg/ha, maíz 11.500 kg/ha, trigo 4.500kg/ha). Se consideraron costos en función de los rendimientos, la misma distancia al puerto y arrendamientos de 6 y 16 quintales de soja por hectárea respectivamente, desarrollando los planteos en ambos casos con maquinaria contratada.

De la tabla surgen varias conclusiones:

- Los productores agrícolas de Entre Ríos, y los de otras zonas con suelos menos productivos que los de la zona núcleo, y los que tengan mayor distancia a los puertos acumularán saldos técnicos de IVA a favor (42% de los miembros CREA tienen saldos técnicos de IVA a favor, según la encuesta CREA de setiembre de 2017) que serán irrecuperables.

- Si los productores de Entre Ríos obtienen una cosecha menor a los promedios los saldos de IVA técnico a favor se agigantarán.

- Si los productores de Entre Ríos adquieren maquinaria o realizan cualquier tipo de inversión verán que sus saldos de IVA a favor se incrementarán significativamente.Estas situaciones no impactarán de la misma forma en la zona núcleo.

Efectos negativos

La política instrumentada con el IVA agrícola tiene varios efectos negativos:

- Agudiza el atraso del interior del país, no sólo en las zonas con menor aptitud de suelos, sino también por la distancia a los puertos, impidiendo el desarrollo de la agricultura.

- Quita incentivo a las inversiones.

- Estimula el desarrollo de planteos productivos con menor menor inversión en el cultivo, con efectos devastadores para los suelos.

- Desincentiva la utilización de la mejor tecnología de procesos y de equipos.

- Quita capital de trabajo a los productores.

- Obstaculiza el agregado de valor.

- Se desnaturaliza el IVA y produce graves distorsiones al generar los saldos técnicos a favor del contribuyente que no son otra cosa que impuestos que no se deben.

- La distorsión hace que los saldos a favor del contribuyente constituyan impuestos que gravan la inversión y no el agregado de valor.