Doble golpe a los precios: el USDA y las PASO

La semana pasada tuvimos el golpe del informe del Departamento de Agricultura de Estados Unidos, que, como desarrollamos en el informe anterior, mostró datos de volúmenes de soja, trigo y maíz mayores a lo esperado por el mercado, lo que puso en rojo los precios de un momento para el otro, y durante la semana a nivel local, tanto en el mercado disponible como en el MATBA ocurrieron bajas muy importantes para los tres granos principales.

22/08/2017 | 1:00

A la situación de abundancia de granos a nivel internacional, se suman las PASO en nuestro país,

elecciones legislativas que marcan tendencia en la continuidad de las actuales políticas locales.

El resultado de estas elecciones, que se inclinó hacia el gobierno oficial actual, dio un ajuste de

tuercas a las expectativas financieras del país, que giró en torno a un tipo de cambio bajo, menor

nivel de inflación y mejores tasas de interés para inversiones. Así el Dólar oficial paso de valer

$17,70/U$S a $17,10/U$S, con una baja de -60 centavos por Dólar, también los futuros de Dólar

en Rofex bajaron más de -70 centavos por Dólar, con lo que las proyecciones a corto y mediano

plazo serán con un PESO que se devaluara más lentamente que lo esperado antes de las PASO.

Por tanto los precios de los granos recibieron el doble golpe, “el USDA y las PASO”, en tan solo

cuatro días, y muestran las marcas de dicho golpe a través de un gran escalón de bajas tanto en

los precios disponibles como en los futuros del MATBA y Rofex.

Precios son precios, y solo sirven de referencia si pueden ser comparados con otros precios, con

los precios que necesitamos según el planteo técnico de cada cultivo, según los costos

presupuestados, según rendimientos potenciales y según la rentabilidad objetivo de cada

empresa.

Propongo entonces plantear un rango de precios para trigo, soja y maíz, y obtener a partir de un

modelo productivo hipotético para el sur de Santa Fe, la rentabilidad que estos rangos ofrecen.

Se supone un modelo productivo para obtener rendimientos de 40 qq/ha de soja de 1ª, 100

qq/has de maíz de 1ª, 40 qq/ha de trigo, 32 qq/ha de soja de 2ª y 90 qq/ha de maíz de 2ª.

La comercialización se obtiene considerando una distancia a puerto de 120 kms.

18 de Agosto, 2017.

Teniendo en cuenta la alta proporción de campos trabajados bajo contratos de alquiler,

tomaremos la rentabilidad obtenida en campos alquilados como referencia para proyectar la

17/18, considerando un alquiler de 16 quintales de soja por hectárea.

Los rangos de precio considerados se basan en proyecciones propias en base a un bajo nivel de

precios hacia la cosecha 17/18:

SOJA: U$S 245 – 265/TN

MAIZ: U$S 145 – 165/TN

TRIGO: U$S 160 – 180/TN

Se propone ensayar tres grupos de precios para obtener tres rentabilidades según los mismos,

El primer grupo de precios reúne los mínimos precios del rango, el segundo, los mayores precios

del rango, y en el medio se consideran los futuros según el cierre del MATBA del 17 de Agosto

presente, que son:

Soja Mayo 2018: U$S 251/TN

Soja Julio 2018: U$S 256/TN

Maíz Abril 2018: U$S 150/TN

Maíz Julio 2018: U$S 143/TN

Trigo Enero 2018: U$S 161/TN

Luego de cargar costos directos 1

(alquiler, implantación, comercialización y cosecha),rendimientos y precios potenciales, se obtienen los Márgenes Brutos y por último la rentabilidad2

, a partir de la relación entre los márgenes brutos y los costos directos.

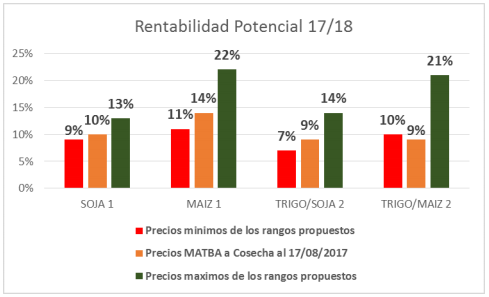

En el grafico podemos ver las diferentes rentabilidades, para los tres grupos de precios

propuestos:

Los cálculos fueron hechos en Dólares, por tanto obtenemos rentabilidad en Dólares.

Vemos en el grafico que la menor rentabilidad la ofrece la rotación trigo/soja de 2ª, usando los

precios mínimos del rango. Si vemos las cuatro alternativas productivas, la mayor rentabilidad

siempre la ofrece el maíz de 1ª, y la segunda opción es el doble cultivo trigo/maíz de 2ª, la tercer

opción es soja de 1ª, y la ultima el doble cultivo trigo/soja de 2ª.

Luego de ver este grafico podemos preguntarnos cuál es la mínima rentabilidad aceptable, que

permite la sustentabilidad económica de las empresas. Este valor debe ser una referencia para

nosotros, y podemos obtenerlo según los objetivos de rentabilidad de cada empresa, o

estableciendo una renta mínima, según otra alternativa de bajo riesgo, como por ejemplo, la

renta de algún bono en Dólares. Propongo el Bonar 2018 como ejemplo de un bono de corta

duración y baja renta, que rinde el 9% anual en Dólares.

Con ese dato, podemos decir que, por los riesgos que se corren en la actividad agrícola, tener

rentabilidades inferiores al 10%, sin ser una rentabilidad negativa, transforman el negocio del

campo en una de las apuestas más arriesgadas, y menos pagas. Esto debe ponernos a pensar en

la rentabilidad que le pediremos al trigo, soja y maíz 17/18, y que precios necesitamos para

alcanzarla.

Es en este último paso, en el que los precios futuros tienen que dibujar una ruta de toma de

decisiones, para cubrir valores que aseguren en el mediano plazo la rentabilidad objetivo.

Conclusiones: Dado que venimos de un doble golpe a los precios disponibles y futuros, y

considerando una campaña que seguirá ofreciendo oportunidad de suba, pero con mayor

continuidad en bajos niveles de precios, el interrogante de cada agro empresa debe ser, cual es

el rango de precios que logra la rentabilidad objetivo, rentabilidad que debe aportar a la

sustentabilidad económica para la continuidad y el crecimiento de estas empresas.

Por último, preguntarnos qué decisiones comerciales debemos planificar para captar esos

precios y cubrir rentabilidad.

Ing. Agr. Marianela De Emilio

INTA Las Rosas

[email protected]

03471-15556108