Incertidumbre desde la oferta y la demanda por el precio del maíz

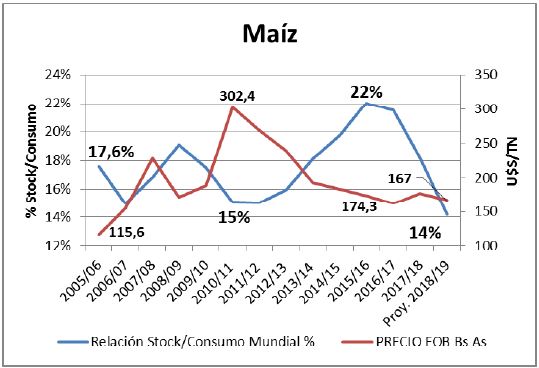

La oferta global de maíz se proyecta en crecimiento este año, pero la demanda, por segundo año consecutivo, se proyecta superando a la oferta. De darse estas proyecciones, el stock final global 18/19 sería el más bajo de los últimos seis años, y la relación stock/consumo la más baja de la historia, en 14,2%.

25/09/2018 | 2:26

La oferta global de maíz se proyecta en crecimiento este año, pero la demanda, por segundo año consecutivo, se proyecta superando a la oferta. De darse estas proyecciones, el stock final global 18/19 sería el más bajo de los últimos seis años, y la relación stock/consumo la más baja de la historia, en 14,2%.

En el gráfico puede verse la relación inversa entre precio de exportación FOB Buenos Aires, y relación stock/consumo mundial, por ejemplo en la campaña 10/11 la relación stock/consumo fue de 15% y nuestros precios de exportación promediaron U$S 302/TN, a diferencia de la 15/16 con una relación stock/consumo de 22% y precios FOB que promediaron U$S 174/TN. Sin embargo vemos la proyección para la campaña 18/19 con esta relación stock/consumo de 14% y precios de exportación abril 2019 en U$S 167/TN, lo que rompe por segunda campaña consecutiva con la relación inversa entre precios y relación stock/consumo.

Veamos los precios de maíz en Chicago para los últimos 12 meses, y su tendencia:

El rango de precios entre los que se mantuvo la mayor parte del año fue U$S 134 – 145/TN, considerando que en general los productores estadounidenses necesitan precios a partir de los U$S 140/TN para alcanzar rentabilidad, este rango se mueve en torno a pisos de precio. El último informe del USDA (12/09/18) proyecta para la campaña 18/19 un rango de precios entre U$S 118 y 157/TN, para el productor estadounidense, es decir que la proyección no muestra un cambio de tendencia en el mediano plazo, y por el contrario proyecta pisos más bajos que los observados este año, lo que se relaciona con los grandes rendimientos esperados en este país, que crecen más que el uso de este cereal.

Indicadores de la demanda de maíz:

Etanol: En niveles bajos de precios, a pesar de un barril de petróleo en niveles superiores a U$S 70/barril. Estados Unidos proyecta producir más etanol hacia la próxima campaña, pero el mayor uso será inferior a la mayor producción de granos en este país.

Carne de cerdo: Con tendencia a la baja, por la amenaza de la fiebre porcina africana en China, que podría reducir la producción porcina y por ende la demanda de maíz para su alimentación.

Dólar estadounidense: En niveles altos, que presiona a la baja los precios de productos de exportación desde Estados Unidos, siendo este país el principal exportador mundial de maíz, afecta especialmente a este cereal.

Indicadores de la oferta:

Oferta mundial de maíz: Se espera sólida para este año, considerando lo proyectado en Estados Unidos, y la abundante siembra de Sudamérica que recién comienza.

Oferta local: No sobra maíz, y la siembra temprana 18/19, ahora más alentada por las lluvias de la semana pasada, podría ser menos abundante respecto a lo proyectado hace unos meses atrás, debido a los problemas financieros locales, y a las retenciones aplicadas a este grano. La Bolsa de Cereales de Buenos Aires proyecta un aumento de área de siembra de 400 mil hectáreas, pero muchos lotes podrían pasar a soja según la realidad de cada productor luego de los cambios coyunturales de nuestro país. Esto se sabrá en los próximos meses, sobre todo considerando nuestra mayor superficie de siembra en fechas tardías.

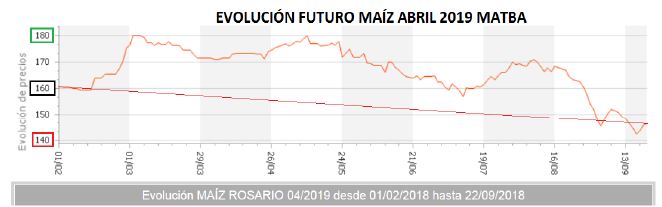

Veamos la evolución de precios futuros abril 2019 en el MATBA, cuyos máximos estuvieron en U$S 180/TN, pero hoy cotiza apenas por encima de U$S 140/TN, considerado un mínimo.

Solo en caso de una disminución del área de siembra 18/19, acompañado de una merma de área también en Brasil, y un aumento en la demanda mundial de este grano, podrían causar un cambio de rumbo. De otra manera vemos un maíz presionado en niveles de entre U$S 140-150/TN a nivel local, por otro lado tampoco hay mucho recorrido a la baja, por tanto no se recomienda cubrir precios a futuro en valores por debajo de U$S 150/TN, y si es importante tomar coberturas por encima de este valor, o bien tomar opciones PUT sobre Chicago, que siempre ofrece menores primas y mayores posibilidades de subas en el corto plazo.

Conclusiones: La demanda internacional no presiona y la oferta se muestra fuerte en el corto plazo, esto genera un balance bajista en precios internacionales, a pesar de que el saldo de maíz a nivel global se proyecte muy estrecho.

Los precios de maíz pueden seguir en los actuales niveles, en la medida que la demanda no se reactive, y la oferta siga firme, para lo que Sudamérica tiene mucho por hacer aún, y podría causar cambios de dirección en la medida que las proyecciones no se cumplan. El maíz 18/19 está a mitad de camino, la incertidumbre podría dar oportunidad de subas, por tanto no convalidar precios bajos, comprometiendo la rentabilidad, y quedar pendientes de cubrir precios ante subas.

Ing. Agr. Marianela De Emilio

INTA Las Rosas

[email protected]

03471-15556108