Maíz: Debilidad y oportunidad

04/09/2017 | 6:02

MAIZ: DEBILIDAD Y OPORTUNIDAD

Para resguardar rentabilidad 16/17

Sabemos que aproximadamente el 60% del maíz local se cosecha a partir de Junio-Julio, saliendo

junto a la cosecha del maíz safriña en Brasil. Por tal motivo tenemos el clásico descenso de

precios de Abril hacia Julio, y se recomienda poner precio por anticipado a esta cosecha tardía o

de segunda.

Hoy, con más del 90% del maíz levantado, iniciando Septiembre, tenemos a la vista el camino a

la baja que recorrió este grano a nivel local.

En el siguiente grafico podemos ver la evolución del precio pizarra Rosario desde principios de

Abril 2017 hasta la fecha:

Vemos como a partir de Junio comenzó a bajar, perdiendo más de U$S -20/TN o en PESOS más

de $ -200/TN.

¿Cómo vienen las ventas de físico hasta ahora?

Según el último informe de ventas y embarques del Ministerio de Agroindustria de la Nación,

hasta el 23 de Agosto se llevan comercializados, entre Industria y Exportación 21,7 millones de

toneladas del maíz 16/17, y quedan por comercializar 17,3 millones de 39 millones de toneladas

producidas este año. Aun la cosecha no termina, y a campo quedan alrededor de 3 millones de

toneladas.

Dado que a partir de Julio tuvimos la competencia del maíz brasilero en el mundo, y que en

pocas semanas comenzara a entrar el maíz estadounidense, veamos que volumen potencial de

compras queda para la exportación, a fin de saber si tenemos oportunidad de suba por presión

de compra de parte de este sector.

En el siguiente cuadro veremos los volúmenes en millones de toneladas, comprados por la

industria y la exportación en las últimas tres campañas, y el volumen que llevan comprado hasta

ahora en la presente 16/17, además las compras futuras de maíz para la campaña 17/18, aun no

sembrada.

En las últimas tres campañas la exportación no paso de las 21 millones de toneladas, y hasta

ahora ya tiene 19 millones compradas, de las que solo ha embarcado 9, es decir que en puerto

hay 10 millones de toneladas sin embarcar, lo que, sumando la fortaleza de Brasil y Estados

Unidos, deja nuestra exportación con menor competitividad, y con pocas posibilidades de salir

a comprar más maíz en el mercado interno, por el contrario, tal vez podrían salir a revender al

mercado interno por falta de pedidos de exportación, y elevar la oferta local compitiendo con

los productores y deprimiendo más los precios.

Para no dejar fuera del análisis a la industria, que en general compran 6 millones de toneladas,

llevan hasta ahora menos de la mitad, sin embargo, considerando el volumen pendiente de

comercializar, es una mínima parte, y da poder de negociación a este sector, con lo que es poco

probable que se ofrezcan mejores precios a los actuales.

Para terminar de exponer la realidad de quienes tienen maíz por comercializar, sea en sus silos,

en acopios o almacenado a campo por cosechar, recordamos que las lluvias y días con alta

humedad del invierno, traen consigo altas cargas de hongos patógenos, productores potenciales

de mico toxinas, lo que sumado a altos niveles de humedad en grano al momento de cosecha, y

granos dañados, merma la calidad del cereal tanto para ser recibido a puerto, como para ser

utilizado como forraje. A mayor tiempo de almacenaje de maíces con baja calidad comercial y/o

contaminados con hongos Fito patógenos, menor valor comercial de la mercadería, y mayor

riesgo de perdidas parciales o totales del volumen almacenado.

Todo lo anterior no hace más que describir el paisaje por el cual los precios en el corto plazo

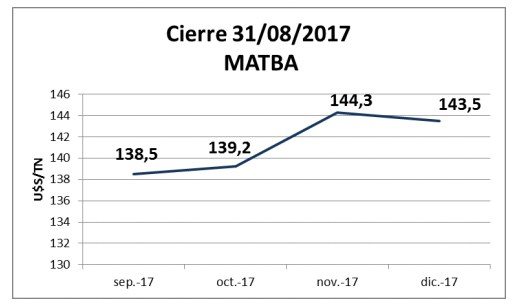

tienen pocas posibilidades de mejora, y por tanto, dado el alto volumen pendiente decomercializar, vale mostrar, además del precio disponible, los precios futuros del corto plazo, desde Septiembre a Diciembre 2017, según el Mercado a Término de Buenos Aires.

Vemos que los precios, al cierre del último día de Agosto, acompañaron a las subas desde

Chicago, motivadas por un muy bajo nivel de precios en ese país, que disparo compras de

oportunidad, elevando los precios y dando oportunidad para quienes, por necesidad de liquidez,

o por no tener calidad adecuada para almacenar más de 4 meses, deban vender en el corto

plazo.

Así, vender al disponible en valores por encima de $2.300/TN, o por encima de U$S 135/TN, es

una buena opción, y quienes busquen mejorar este valor, vender a futuro Noviembre 2017 a

más de U$S 144/TN, ofrece la posibilidad de captar rentabilidad, que se ve amenazada ante

precios por debajo de U$S 130/TN.

Conclusiones: Tener presente la debilidad local del maíz tardío y de segunda, para negociar ante

un mercado con abundancia de este cereal, y la necesidad de proteger la rentabilidad de un

cultivo que exige un nivel de inversión muy superior al de la soja. Evitar entonces especular a la

suba y captar precios ante la actual oportunidad, para arrancar la siembra de la 17/18 con el pie

derecho. Por último, para la 17/18 considerar la siembra de maíz temprano o de primera, como

la alternativa comercial más apropiada en planteos de producción de maíz para grano, y fijar

precios futuros a valores que cubran rentabilidad en parte de la cosecha esperada.

FUENTE: INTA