Ponemos números a las suposiciones que se transforman en posibilidades

Esta semana se emitirán nuevos informes del Departamento de Agricultura de Estados Unidos, en los que saldrán los números de stocks trimestrales de granos en USA, y la superficie sembrada con soja y maíz. Las especulaciones son muchas, y los precios internacionales responderán a la tendencia que más fuerza tome.

25/06/2019 | 2:16

Siempre es útil conocer lo fundamental del mercado, y además lo especulativo, dado que lo fundamental generalmente pone la firma al final de la historia, pero lo especulativo, va contando el cuento, cambiando de melodía (mayor o menor suspenso) a medida que avanza el relato.

Desde lo fundamental, venimos con un volumen de granos bastante generoso a nivel global, con producciones que ganaron al consumo, generando aumentos de stocks en varias campañas consecutivas, y una proyección 19/20 que sigue dando la pauta de abundancia para todos los granos.

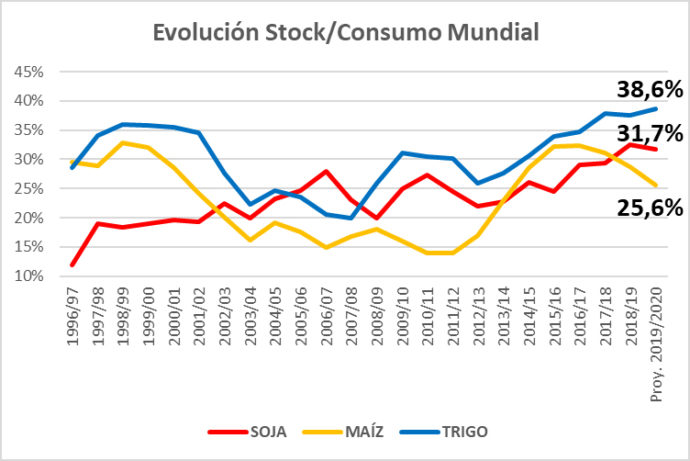

Si miramos la evolución de la relación stock/consumo global de los tres principales granos, vemos al trigo tomando la delantera desde hace muchos años, con la relación más alta, este año cerca del 39%, vemos la soja en casi 32%, apenas inclinada hacia abajo respecto al año pasado, por último, vemos al maíz en su tercer año consecutivo de bajas, aunque aún muestra una relación stock/consumo superior al 25%. Si nos guiamos por estos números, podría decirse que el mercado no tiene motivos para ir a la suba en el mediano plazo.

Sin embargo, las últimas semanas han sido de marcadas subas para los tres granos, y los fondos especulativos han apostado a la suba, más aceleradamente en maíz, luego en trigo y soja.

Hay algunas noticias climáticas y productivas, que aumentan la especulación en torno a un recorte de volumen, y además hay especulación en cuanto al nivel de demanda de granos, por cambios en los volúmenes consumidos y exportados.

Siendo prácticos, hagamos algunas hipótesis de resultado de stock final mundial 19/20 para los tres granos, considerando recortes productivos, y demanda sin cambios:

SOJA: Un recorte de 20 millones de toneladas en el stock final mundial, podría llevar la relación stock/consumo al 26%.

MAÍZ: Un recorte de 60 millones de toneladas en el stock final mundial, disminuiría la relación stock/consumo mundial de maíz al 20%.

TRIGO: Un recorte de 90 millones de toneladas en el stock final global de trigo llevaría la relación stock/consumo al 26%.

Para que estas hipótesis se cumplan, en soja hablamos de un quebranto productivo de casi el 18% en Estados Unidos y/o en suma con Sudamérica, y aun así la relación stock/consumo sigue siendo abundante, con más de un cuarto de reservas (25%) para el año siguiente en sus stocks finales.

Por ahora los pronósticos no son malos para el país del norte, a pesar de sus problemas climáticos y retraso de siembra, hay posibilidades de compensar los retrasos y las áreas no sembradas, con altos potenciales de rendimiento, lo que se suma a una demanda de exportación estadounidense aún poco clara, con un stock inicial 19/20 record en la historia de la soja. Esto nos da la pauta de que las subas en soja, salvo que el clima siga complicando los potenciales de rendimiento en USA, sean de corto plazo.

En maíz un recorte global de 60 millones de toneladas podría darse solo con un recorte de rendimientos promedio estadounidenses del 20%, lo que podría ocurrir, ante el retraso no solo de la siembra, sino del crecimiento y desarrollo del maíz implantado, y se entiende que una relación stock/consumo del 20% tiene un color un poco más dramático que el 25%. Se entiende entonces la fuerza alcista del maíz, y las mayores posibilidades de mejora en el corto y mediano plazo.

En cuanto a trigo, si bien Australia y Rusia atraviesan un tiempo de sequía, y muestran signos de debilidad productiva para este año, el quebranto productivo debería ser casi del 100% en ambos países y en simultaneo, para causar un recorte de esta magnitud, lo que es poco probable. Sin embargo, el año pasado con un recorte de 30 millones de toneladas, a pesar de haber abundantes reservas de trigo, los precios encausaron a la suba en el mediano plazo, lo que nos hace pensar que los volúmenes disponibles de trigo, no acompañan con las calidades requeridas, por lo que recortes productivos en países claves, como Australia, Canadá y la Unión Europea, pueden causar subas sostenidas de precios, aunque los volúmenes globales sigan siendo altos, como ocurrió en la 18/19.

En el camino de las definiciones, la especulación da oportunidad, por lo que esta semana será clave para seguir el mercado, y captar mejoras de precios, en caso que hacia esa dirección se orienten.

Conclusiones: El corto plazo trae definiciones productivas desde Norteamérica, lo que viene acompañado de stocks 18/19 más abundantes que lo normal, sobre todo en soja. Es posible un sostén y mejora de precios en maíz, es menos probable en soja, y medianamente probable en trigo. Esto debe ayudarnos a planificar las decisiones comerciales desde el saldo 18/19, hasta la futura 19/20. Analicemos precios actuales, precios futuros, y usemos coberturas para fijar rentabilidad, siempre considerando coberturas flexibles para los granos que más chances de subas ofrecen, a través del uso de opciones de futuros.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]

TE: 03471-15556108

INTA Las Rosas