Valorar los seguros de precios

Cuando compramos un auto, no se nos ocurre sacarlo a la calle sin antes contratar un seguro, así como usar un auto sin seguro es visto como un hecho ilícito y de suma imprudencia.

25/03/2019 | 12:56

Sin embargo, los seguros de precios agrícolas no corren con la misma convicción, ya que es visto como un costo innecesario y muchas veces no se termina de entender la forma en la que estos pueden beneficiar al productor agrícola.

La diferencia entre asegurar un auto y un precio es justamente esa, un auto es un bien de capital, que debe ser cubierto por cualquier siniestro que pudiera sufrir, sin embargo, un precio es un precio, es un valor en el futuro que se asegura a cambio de una prima, un valor que puede ocurrir o no en el futuro, producto de los vaivenes del mercado, pero, a diferencia de un accidente o robo de auto, que puede dejarnos sin el bien adquirido de un momento para el otro, el precio siempre va a existir en el futuro, mayor o menor al precio asegurado, pero siempre estará allí, nunca sufrirá de un accidente que lo destruya por completo, y este es uno de los sesgos, que hace que veamos estos seguros, como herramientas innecesarias, o no tan eficientes como para adoptarlas.

Recordemos que los seguros de precios agrícolas, son opciones que aseguran un precio máximo de compra CALL, o mínimo de venta PUT, dando al comprador del seguro el derecho de ejercerlo en caso que los precios suban por encima del CALL o bajen por debajo del PUT, y no necesita usarlo en caso que ocurra lo contrario, aprovechando un cambio de tendencia del mercado, bajas de precio en el caso del CALL y subas en el caso del PUT.

Es cierto que, mientras exista el mercado, siempre habrá un precio al que negociar, pero también es cierto que los precios que logremos sobre nuestra mercadería, resultaran en márgenes positivos o negativos, haciendo que la actividad en cuestión sea o no rentable. El hecho que resulte rentable, permitirá que la actividad aporte a la empresa, y que esta siga reinvirtiendo, comprando nuevos bienes, etc. Es decir, un seguro de precios no asegura bienes adquiridos en el pasado, ante el riesgo de ser dañados en el futuro, sino que asegura precios de compra o venta en el futuro, que logren rentabilidad para seguir creando valor.

Pongamos números:

Si conocemos nuestros costos de producción, el potencial productivo de los lotes que trabajamos, y la rentabilidad que necesitamos para llegar a nuestros objetivos de corto, mediano y largo plazo, entonces podemos hacer la cuenta de atrás para adelante para establecer un objetivo de precios de venta.

Con los costos y el potencial productivo, podemos saber cuál es el mínimo precio, o precio de indiferencia necesario para salir hecho (sin ganancias), de ahí en más, pediremos el precio necesario para la rentabilidad propuesta. Si en soja 18/19 por ejemplo, el precio de indiferencia es de U$S 200/TN, y precios entre U$S 235-245/TN logran la rentabilidad deseada, entonces hay valores de venta que podrían ser asegurados a través de opciones PUT, dejando abierta la posibilidad de captar subas en caso que estas ocurran.

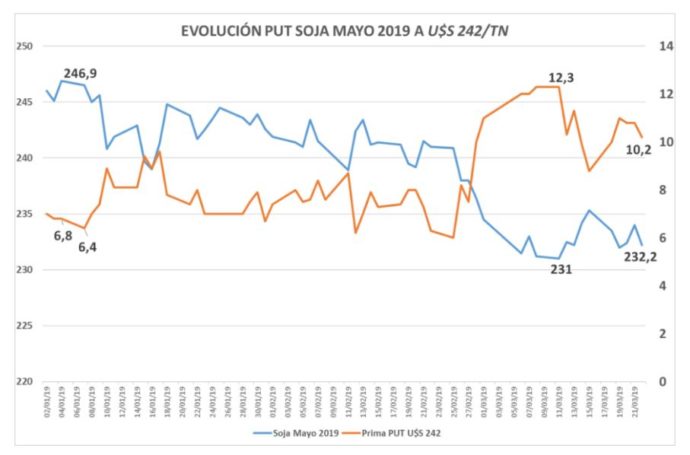

Supongamos la compra de un PUT soja mayo 2019, para asegurar un precio mínimo de venta en U$S 242/TN, a cambio de una prima, cuyo valor cambia cada día, según se acerca la fecha del futuro, y según evolucionen los precios en el mercado. Veamos cómo evolucionó la prima de este precio en lo que va de este 2019.

Se observa que el precio soja mayo 2019, en baja en lo que va de este año, hizo un recorrido de casi U$S -16/TN de pérdida, al bajar de un máximo de U$S 246, 9 a un mínimo de 231/TN. En ese recorrido de precios, la prima del PUT soja mayo 2019, que asegura un mínimo de venta a U$S 242/TN, tuvo mínimos de U$S 6,4 y máximos de 12,3/TN, es decir que, el valor de la prima casi se duplicó, por el acercamiento de la fecha del futuro mayo 19, y la pérdida de valor de la soja mayo, que hace más posible usar ese PUT.

El grafico nos muestra la importancia de conocer tendencia de precios, y tomar decisiones de coberturas a tiempo, dado que, si el precio objetivo está entre U$S 235 y 245/TN, y no se tomaron opciones PUT U$S 242/TN por ejemplo, mientras las primas estaban en torno a U$S 7/TN, quedamos fuera del precio objetivo, ya que hoy el mismo PUT cuesta U$S 10,2/TN, lo que nos hace resignar rentabilidad, en caso de tomar este PUT a mayor costo de prima, o no tomarlo, y necesitar vender a cosecha, con precios inferiores a U$S 230/TN.

En un año con volúmenes de cosecha que esperan ser muy altos, y precios que no dejan de bajar, considerar herramientas comerciales que permitan asegurar pisos de precio, dando oportunidad de captar subas, es fundamental, para asegurar rentabilidad, y limitar pérdidas en momentos claves de ventas.

Conclusiones: Se dice que los seguros se adquieren para no usarlos, que es una buena señal cuando no son ejercidos, porque la adversidad de la que el seguro protegía no ocurrió, sin

embargo, en el caso de los seguros de precio, cuando son comprados, se espera tener la oportunidad de usarlos, y gozar de la satisfacción de no haber “perdido” la prima, por no haberlo hecho.

La manera en la que percibimos las consecuencias de las decisiones que tomamos, nos permite desarrollarnos o no en un área de decisión. Si comenzamos a percibir que somos responsables de la rentabilidad lograda tranquera adentro, que hay herramientas que no hemos aprendido a usar, o simplemente no ejercitamos, cuyo valor fundamental es cubrir nuestros precios, y junto a ellos la rentabilidad deseada, entonces entenderemos el valor de las coberturas.

Ing. Agr. Marianela De Emilio

INTA Las Rosas