La caída en el precio del trigo 2018/19 permite retomar las exportaciones

El cereal argentino se vuelve a posicionar favorablemente respecto de la competencia

02/07/2018 | 2:00

Los menores precios de las últimas semanas volvieron a posicionar al cereal argentino favorablemente respecto de otros oferentes, lo que generó la concreción de más negocios con el extranjero.

Al analizar el comportamiento del sector exportador, se observa que llevaba comprado un volumen de 2,3 millones de toneladas de la campaña 2018/19 a mediados de junio, mientras que un año atrás había adquirido sólo 900.000 toneladas de la campaña 2017/18.

La lectura de este comportamiento es que un precio atractivo para muchas empresas agrícolas las llevó a avanzar con las ventas. Por el lado del sector exportador, se observa la confirmación de la continuidad de los negocios en el extranjero.

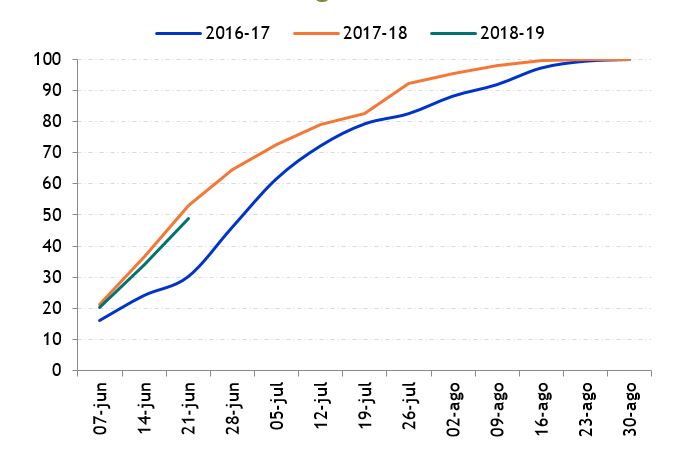

Mientras tanto, el avance en la implantación en la Argentina alcanzaba el 49% de la superficie a mediados de junio, alineado con el promedio alcanzado a igual fecha en los últimos años. No obstante, hay que recordar que la superficie por sembrar sería mayor que en años anteriores (ver gráfico).

Avance de siembra de trigo en la Argentina

Fuente: Globaltecnos sobre la base de BCBA.

El avance en las labores se concentra en el norte argentino, tal como sucede habitualmente.

Ante un panorama climático favorable, la probabilidad de lograr el incremento previsto en la superficie es mayor, aunque para confirmarlo aún restan varias semanas.

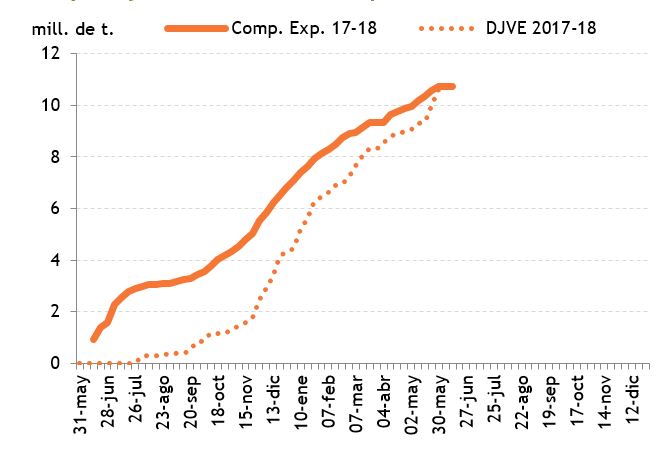

Campaña 2017/18

En las últimas semanas se incrementó el volumen de declaraciones de venta al extranjero del ciclo comercial 2017/18.

Las declaraciones de negocios alcanzaban los 10,6 millones de toneladas, mientras que las compras del sector exportador eran de 11 millones (ver gráfico).

Compras y DJVE del sector exportador

Fuente: Globaltecnos sobre la base del Ministerio de Agroindustria.

Además, el sector industrial lleva comprado apenas el 50% de la necesidad anual de 6 millones de toneladas. Así, se plantea un escenario ajustado de mercadería, con existencias finales en torno a un millón de toneladas.

Este nivel de stocks finales ajustados puede ser motivo de sostén de precios en el mediano plazo. Sobre los meses de octubre-noviembre, previo al inicio de la cosecha 2018/19, la falta de mercadería puede generar subas en los precios.

Fuente: Globaltecnos SA. http://www.globaltecnos.com.ar