La industria local está pagando un sobreprecio por la soja

Está motivado por la escasez de mercadería y por la reticencia de los agricultores a desprenderse del producto

30/07/2018 | 6:00

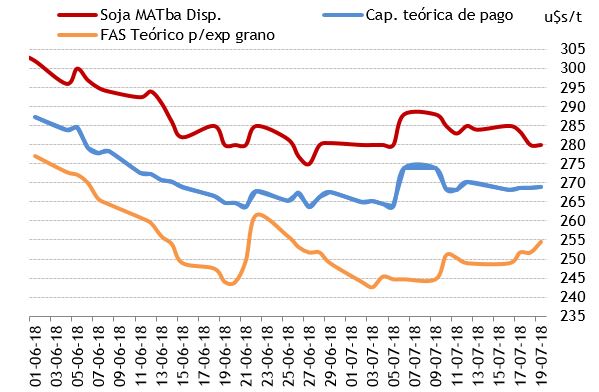

La falta de mercadería es el principal motivo para que el precio de la soja disponible continúe en altos niveles en el mercado local. Por la merma productiva, el producto recibe un premio respecto a la capacidad de pago de la industria.

Mercados disociados

El avance del almanaque confirma una producción de soja inferior a lo esperado al momento de siembra. Por eso, como se observa en el gráfico, el precio está por encima de la capacidad teórica de pago del sector industrial.

Capacidades teóricas de pago y disponible en Argentina

Fuente: Az- Group sobre la base de Matba, Minagri y BCBA.

Si bien el mercado internacional se encuentra envuelto en una incertidumbre asociada con la guerra comercial entre EE.UU. y China, las cotizaciones del disponible continúan con cierto extra respecto de la capacidad teórica de pago del sector industrial.

Este comportamiento es un reflejo, por un lado, de las necesidades de la industria para procesar mercadería, y por otro, de que el productor tomó la decisión de no vender a este nivel de precios esperando una mejora. Expresado de otra manera: cierra mejor negocio con otros granos y prefiere guardar la (poca) soja que cosechó en la actual campaña.

A la fecha, la industria lleva adquirido el 20% de las toneladas necesarias para moler en el presente ciclo, teniendo en cuenta que el nivel de crushing proyectado sufrirá una baja en los próximos meses.

Campaña 2018/19

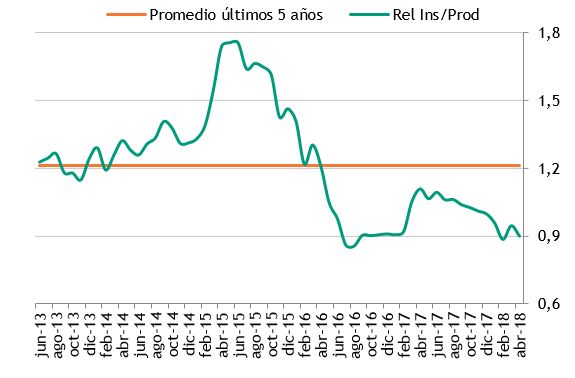

Si bien las cotizaciones de la oleaginosa para la campaña 2018/19 sufrieron una caída en las últimas semanas, la relación insumo/producto se presenta todavía favorable e incluso mejor que el promedio de los últimos cinco años.

Como se observa en el gráfico, hoy la relación entre el glifosato y la soja (línea verde) se presenta por debajo del promedio de los últimos años (línea naranja).

Al pensar en esta campaña, hay que tener en cuenta que en Estados Unidos las proyecciones de producción están prontas a concretarse con un buen estado general de los cultivos; en Brasil, la intención es de aumento de la superficie, igual que en la Argentina. Esto puede deprimir aún más los precios a cosecha, por lo que avanzar con cierto volumen en las coberturas, en caso de tener necesidades, puede resultar ventajoso.

Relación glifosato/soja

Fuente: AZ-Group sobre la base de Matba, fertilizer-index.com, Profercy, Farm futures, Series de Precios de Aacrea y MAGyP.

Fuente: AZ-Group.