El PBI caería el uno por ciento en 2018

La salida de la recesión podría comenzar en el segundo trimestre de 2019, a partir de buenas cosechas de granos

21/08/2018 | 6:00

El mercado financiero está más tranquilo luego de una semana difícil, a partir de mejor clima internacional y algunas medidas internas tomadas por el Banco Central. A partir de esa realidad, a continuación el consultor Salvador Di Stefano analiza el presente y futuro de la economía argentina.

Medidas internas positivas

El Gobierno comenzó a limpiar de Lebac al Banco Central. Pudo contener al dólar, bajó la tasa y subieron los bonos. El riesgo país está en franco retroceso y las acciones, queriendo subir. El mundo también nos ayudó: rescataron a Turquía y China desea pactar una tregua en la guerra comercial con Estados Unidos.

En detalle, hay mejor clima en los mercados a partir de varios motivos:

- El rescate de Qatar a Turquía por 15.000 millones de dólares hizo retroceder a la lira turca, y esto trajo alivio a los mercados mundiales.

- Una delegación china está en Estados Unidos realizando negociaciones para descomprimir la guerra comercial; esto alivia al mundo emergente y a las materias primas agrícolas.

- El dólar se devalúa y la tasa de interés a 10 años sigue muy por debajo del 3% anual.

- El gobierno argentino tenía un vencimiento de Lebac por 495.775 millones de dólares y solo renovó 191.983 millones; esto permitió reducir el stock en 303.793 millones.

- La liquidez que se derramó en el mercado tomó el siguiente rumbo: 118.448 millones de pesos fueron a la compra de Leliq; 60.000 millones irán a incrementar encajes; 30.000 millones fueron a la compra de dólares y 27.000 millones se orientaron a compra de Letes en pesos del Tesoro Nacional. En consecuencia, unos 68.345 millones de pesos fueron reabsorbidos por el mercado con otros instrumentos financieros o volvieron a la caja de las empresas.

La consecuencia de esta baja del stock Lebac ya se nota en la caída en la tasa de interés de este instrumento financiero, que se ubica en el 37% anual a un plazo de 34 días. Este comportamiento todavía no se refleja en los bancos, pero pronto aparecerán tasas pasivas más bajas.

La suba de encajes los coloca en el 31%. Esta medida posibilitará una baja de la tasa pasiva, aunque la tasa activa segura elevada por la alta inmovilización que se le exige a los bancos.

Dólar e inflación

¿Las turbulencias cambiarias pasaron? En absoluto. El dólar quedó en 30,00 pesos y el Gobierno debería estabilizarlo entre 29,00 y 30,00 para dar una clara señal de que la economía no se desmadra y que los precios dejarán de crecer a tasas del 30% anual. Más devaluación implicaría más inflación.

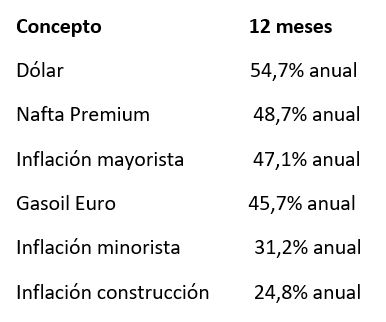

El dólar es lo que más subió en los últimos 12 meses (ver cuadro). En el corto plazo debería tomarse un descanso. A mediano plazo tendrá una flotación sucia: cuando el Gobierno lo disponga lo tratará de frenar y en otros momentos lo soltará.

La inflación anualizada, comparada con el dólar y con los combustibles, quedó de esta forma:

Evolución de variables económicas en los últimos doce meses

Del cuadro se desprende el marcado divorcio entre la inflación mayorista y minorista: la brecha en 12 meses es del 15,9%. Claramente, hay muchos aumentos de precios que no se han trasladado al circuito minorista y los comercios han sufrido una pérdida de rentabilidad.

Además, los combustibles siguen atrasados respecto de la cotización del barril de petróleo y del dólar, con lo cual seguirán siendo los que impulsen los precios a la suba.

Microeconomía complicada

Mientras tanto, la economía urbana está muy complicada porque no hay dinero en los bolsillos. El poder adquisitivo de los asalariados disminuyó y estamos en un escenario muy difícil.

Sin el aporte del campo el país no arranca; se perdieron 20 millones de toneladas de soja y 10 millones de toneladas de maíz, que son unos 10.000 millones de dólares que multiplicaban en todo el aparato productivo. Esto se va a sentir mucho en la segunda parte de 2018 y en el primer trimestre del 2019.

La economía mejorará cuando mejore el motor de la economía, que es el sector agroindustrial. Para el año que viene se espera una buena cosecha y precios muy razonables. Si a eso se le suma que el Banco Central está recuperando su independencia y estará más capitalizado y que el Tesoro Nacional tendría menos déficit, no debería ser difícil para la Argentina volver a los mercados financieros, y de esta manera, lograr una mejor perspectiva del mediano y largo plazo para atraer inversiones.

Mientras tanto, el PBI caerá más del 1% en 2018 y el mayor impacto se observará en el segundo semestre, en tanto que el arrastre para el primer trimestre de 2019 será negativo. No obstante, si se ve una mejora en los indicadores financieros en el último cuatrimestre de 2018, la salida de la recesión actual podría empezar en el segundo trimestre del año que viene.