El mercado mundial de girasol está sobreofertado y los precios caen

Se combinan alta producción en Rusia y Ucrania, bajo precio del aceite de palma y crecientes existencias de soja

25/10/2018 | 6:00

La perspectiva de una muy buena cosecha mundial de girasol, junto con las importantes existencias de soja y otros factores, deterioran los precios del aceite, circunstancia que se traslada al valor ofrecido por el grano a cosecha.

Mercado internacional

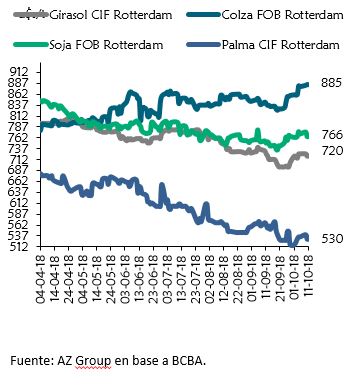

La perspectiva de cosecha mundial de girasol es de 49,7 millones de toneladas, según datos publicados por el USDA. Los principales países productores y exportadores de aceite de girasol durante el ciclo 2018/19 tendrán una recuperación de su producción (Rusia y Ucrania de 4,28 y 6,28 millones de toneladas, respectivamente). Esto elevó el stock final de aceite de girasol: las existencias finales pasarían de 1,3 millones de toneladas a 1,53 millones.

El aumento en los volúmenes de producción se ve reflejado en el precio del aceite de girasol en Rotterdam, que a mediados de octubre se ubicaba en los 720U$S/t. La gran producción esperada de soja de Estados Unidos, sumando al bajo precio de la palma, llevan a un mercado sobreabastecido de aceite (ver gráfico).

Distinto es el camino de la colza, que los últimos días vio incrementado su precio a raíz de problemas productivos en Australia y en Canadá, países que son importantes productores y exportadores de este aceite.

Precios internacionales de aceites

Mercado interno

El avance de la siembra de girasol llegaba al 41,9% del área estimada en 1,9 millones de toneladas a mediados de octubre. En el norte del país, el cultivo ya se encuentra en estadios avanzados a partir de la implantación a comienzos de agosto. En lo que se refiere a La Pampa y sudoeste de Buenos Aires, las labores de implantación comenzaron en las últimas semanas luego de la reaparición de las lluvias.

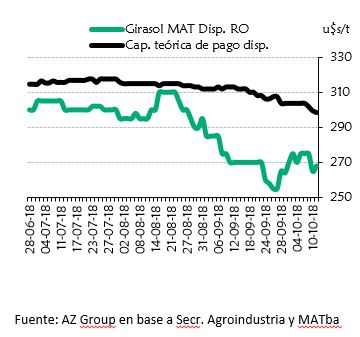

A partir del anuncio del nuevo esquema de retenciones en la Argentina, el valor del girasol en el Mercado a Término ajustó a la baja, como se observa en el gráfico. En el mes de agosto, el disponible cotizó a 300U$S/t frente a los 270 de septiembre. Si se lo compara con la capacidad teórica de pago de la industria, en el último mes el descuento fue en promedio de 35U$S/t. No obstante, hay bonificaciones que compensan los bajos valores.

Por mercadería 2018/19, los precios rondan los 245/250U$S/t, siendo poco atractivos y a la espera de una mejora hacia delante.

Precio del girasol vs FAS teórico

Fuente. AZ Group