El dólar actual ¿está caro o barato?

Se encuentra levemente por encima de la paridad según diferentes indicadores

29/11/2018 | 2:00

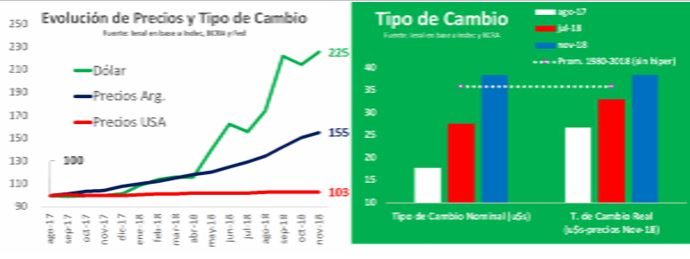

Luego del fuerte aumento en el precio de la divisa y la consecuente reacción en los precios de los bienes durante 2018, ¿cómo quedó el dólar: caro o barato?

Tomando como base el mes de agosto de 2017, se observa que el avance del dólar ha sido bastante más fuerte que la evolución de los precios. En términos históricos, el tipo de cambio real actual se encuentra levemente por encima del promedio 1980–2018 (ver gráficos).

Comparación con otros países

El anterior análisis resulta útil desde el punto de vista histórico pero no arroja ninguna ayuda para determinar si el precio del dólar es alto o bajo respecto de su valor teórico de equilibrio para el mediano plazo.

Si bien hay muchas formas de medir el valor de equilibrio de mediano plazo de la divisa, una metodología muy útil y común es la de analizar cómo están los precios en dólares en Argentina respecto de otros países del mundo.

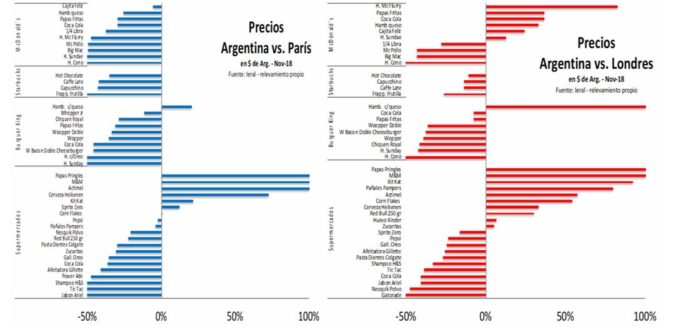

A continuación se comparan 50 precios de bienes y servicios producidos por reconocidas marcas y/o cadenas internacionales que son exactamente iguales en todo el mundo. Las economías donde se relevaron las muestras son tres: Mendoza (Argentina), Londres (Reino Unido) y París (Francia).

Como puede observarse en los siguientes gráficos, los precios relevados en la Argentina durante el mes de noviembre resultan en general más bajos que en Francia e Inglaterra.

Precio de paridad

La teoría de la “Paridad de Poder de Compra” permite calcular el valor de mediano plazo para el tipo de cambio. Esta teoría ha sido ampliamente difundida por el semanario británico The Economist a través de su indicador de tipo de cambio “Big Mac”.

La idea implícita de la teoría es que, en el mediano plazo, las canastas de bienes en el mundo deberían tener valores similares y los tipos de cambio son los encargados de ajustar dichas diferencias. Para calcular los desvíos del tipo de cambio respecto de sus valores de mediano plazo, una de las claves es utilizar una canasta de bienes muy similar entre los diferentes países. The Economist utiliza una canasta que es totalmente homogénea entre los diferentes países como es el sándwich “Big Mac”. De esta forma, y de acuerdo con la teoría de la Paridad del Poder de Compra, cuando los precios internos en dólares de estos sándwiches son mayores que en Estados Unidos (país de referencia), el tipo de cambio se encontraría demasiado bajo, y por lo tanto, debería subir en el mediano plazo y viceversa.

Teniendo en cuenta la teoría mencionada, el actual valor de paridad para el dólar estaría un poco más bajo que su actual cotización (cercano a los 36$/U$S).

De esta forma, la teoría de la Paridad de Compra predeciría que el actual valor del dólar estaría levemente por encima de su valor de equilibrio de mediano plazo. La implicancia práctica para una economía inflacionaria como la de Argentina es que, de no existir shocks importantes, la evolución futura del precio de la divisa debería ser levemente inferior a la evolución de la inflación.

En el caso que la economía sí experimente algún tipo de shock, la dinámica de mediano plazo del tipo de cambio podría alterarse dependiendo del signo y de su magnitud. Shocks externos negativos (subas en las tasas de interés internacionales, menores precios de exportaciones, mayor riesgo de países emergentes, etc.) impulsarían una dinámica del tipo de cambio mayor a la de la inflación y viceversa.

Fuente: Ieral