El stock mundial de girasol aumenta a su mayor nivel en la década

La industria traduce esa situación en menores precios para los productores

27/12/2018 | 6:00

La producción mundial de girasol aumentará proporcionalmente más que la demanda en la campaña 2018/19 acumulando existencias. Se prevé que el stock final mundial de la oleaginosa suba 17%, a 3,6Mt, el mayor volumen en una década, lo cual impulsó una abrupta caída en el precio.

La industria de girasol en Argentina se ve perjudicada por la combinación de la caída en las cotizaciones internacionales, la reimposición de derechos de exportación y la quita de gran parte de los reintegros, ajustando los márgenes de todos los participantes de la cadena.

Evolución de las campañas

El cultivo de girasol es de singular importancia para la Argentina, ya que nuestro país es el cuarto productor mundial por detrás de Rusia, Ucrania y la Unión Europea (EU-28). Las primeras tres economías no solo representan más del 80% de la oferta de girasol, sino que también son las principales industrializadoras de la oleaginosa y abastecedoras mundiales de aceite y harina.

Cabe resaltar que las características naturales del cultivo limitan la existencia de un amplio mercado internacional de semillas de girasol. Las exportaciones de “pipas” de girasol son muy bajas, por lo que los mercados se desarrollan en torno a los subproductos de la oleaginosa: el aceite y la harina de girasol.

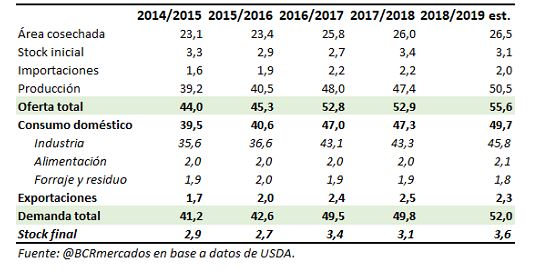

En la campaña 2017/18, según datos del Departamento de Agricultura de los Estados Unidos, la producción mundial fue de 47,4 Mt ubicándose 600.000 toneladas por debajo de la campaña anterior. La caída del producto fue resultado de la menor producción en Rusia, Ucrania y otros países de la región del Mar Negro, que no pudo ser compensada por el aumento productivo del resto del mundo.

Posteriormente, dadas las excelentes condiciones climáticas que acompañaron el desarrollo del girasol durante julio y agosto, que son clave para el llenado del cultivo en el hemisferio norte, era de esperar que los niveles productivos mundiales se recuperaran esta campaña, proyectándose una producción total de 50,5Mt, un 6,5% por encima del año anterior (ver gráfico).

En línea con estas expectativas, cobró impulso la producción de Rusia y Ucrania. La cosecha estimada para 2018/19 del país con el territorio más extenso del mundo –Rusia- sería de 11,5Mt, superando en 1,1Mt el producto de 2017/18 y siendo un 18% superior al promedio de las últimas cinco campañas. Mientras tanto, la cosecha ucraniana se estima en 15Mt, es decir 1,3Mt por encima del ciclo anterior y un 20% superior al promedio de las últimas cinco campañas.

El stock final de semilla de girasol para la 2018/2019 se estima mayor al de la campaña anterior, totalizando, 3,6Mt de acuerdo al USDA. El crecimiento del 17% en las existencias mundiales se explica por el crecimiento de la producción y menores compras por parte de Turquía y de Estados Unidos.

Área sembrada y producción mundial de girasol

Del lado de la demanda, en el ciclo 2018/2019 se prevé un crecimiento del crushing mundial, que alcanzaría un récord de 45,8Mt en la actual campaña mostrando un incremento interanual de 2,5 Mt. Lógicamente, la molienda aumentaría principalmente de la mano de Ucrania y Rusia, que procesarían 800.000 toneladas más respecto de la campaña anterior. Sin embargo, sería muy destacable también la molienda de girasol en la Argentina, que se espera aumente en medio millón de toneladas. El incremento en la industrialización ucraniana, rusa y argentina dejaría sin efecto la caída del crushing europeo.

El aumento esperado en el procesamiento de girasol en la Argentina sería el resultado de una mayor producción de la oleaginosa. Los atractivos precios internacionales del aceite de girasol en la época de siembra sirvieron como principal incentivo para la decisión de aumentar las hectáreas implantadas. Así, la producción de grano pasaría de 3,5Mt en la campaña 2017/18 a 3,8Mt en la 2018/19 que, combinada con mayores inventarios al inicio, darían lugar a un crecimiento del 15% en la oferta total estimada.

Mercado internacional

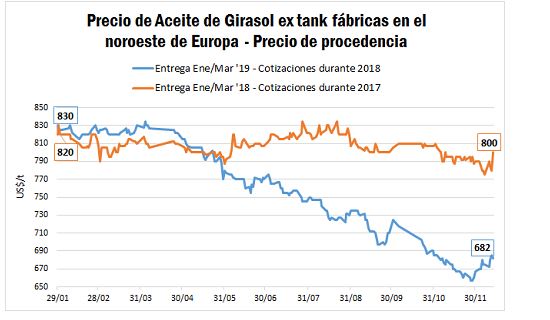

Las cotizaciones internacionales para el aceite de girasol para enero/marzo de cada año son las más relevantes para el productor argentino por tratarse de la posición más cercana al pico de su cosecha, cuando normalmente prevé vender su producción.

Analizamos los precios que regían para la entrega en la franja “Enero-Marzo” de 2018 y 2019, durante los años 2017 y 2018 respectivamente, en Europa para el aceite de girasol.

Durante 2017, el precio del aceite de girasol en el noroeste de Europa se mantuvo en un rango de entre 785U$S/t y 835u$S/t, cayendo por debajo del límite inferior sólo en los últimos tres meses de 2017.

La situación de precios fue completamente diferente en el presente año, ya que los valores del aceite de girasol cayeron marcadamente desde abril del 2018, como puede verse en el gráfico. El 13 de diciembre de 2017, los precios del aceite de girasol europeo para entregar en Enero-Marzo 2018 promediaban los 800 U$S/t. Al 13 de diciembre de 2018, los precios para entregar en Enero-marzo 2019 caen a 682 U$S/t, un 17% menos que el año anterior.

A esta fuerte baja de precios en 2018 hay que sumarla la presión estacional de cosecha del hemisferio norte, la cual pareciera impedir cualquier posibilidad de recuperación considerable de los precios del aceite de girasol en el corto plazo.

Como contracara de lo anterior, las mayores existencias mundiales de aceite de girasol y los precios más competitivos impulsarían el consumo de este producto en el nuevo ciclo, aunque el crecimiento esperado de la demanda sigue quedando por debajo del aumento previsto de la oferta.

Del lado de la demanda, si bien se prevé un moderado aumento del uso para alimentación y de las exportaciones, el consumo mundial global aumenta sólo 200.000 toneladas, por debajo del incremento de la oferta. A raíz de ello, se prevé una acumulación de existencias de aceite al final de la campaña.

Mercado interno

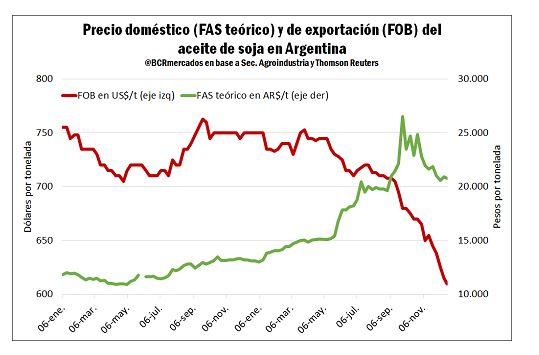

En el plano local, la cadena de girasol argentina, golpeada por la baja en los precios internacionales del aceite de soja a lo largo de todo 2018, se hizo eco de la caída del girasol a partir de octubre, cuando las variaciones del tipo de cambio dejaron de compensar el movimiento externo (ver gráfico).

Sumado a ello, los márgenes de la industria aceitera sufrieron, por un lado, la reimplantación de derechos de exportación para la venta externa de aceite de soja, a una alícuota de 3 pesos por cada dólar que se exporta. Con un valor FOB del aceite que se acerca a los 600U$S/t a la fecha, ello se traduce en más de 47 dólares de impuesto por cada tonelada exportada, o un 8% del valor.

Al mismo tiempo, se ajustaron a la baja los reintegros a la exportación pasando de 2,5% a 0,5% en el caso del aceite de girasol y del 2% al 0,5% en el caso de la harina. Un golpe tras otro.

En el gráfico se observa la cotización FOB de aceite de soja argentino en U$S/t vs el FAS teórico para la semilla de girasol, estimado por la Secretaría de Agroindustria de la Nación, en pesos por tonelada.

Según las estimaciones de exportación argentina de grano, harina y aceite por 0,15, 0,88 y 0,93Mt, respectivamente, con los precios vigentes en septiembre de 2018 -cuando empezaron las labores de siembra de la nueva campaña en el campo argentino-, la Argentina esperaba exportar bienes del complejo girasolero por un valor en torno a los 856 millones de dólares. Con las bajas cotizaciones vigentes en diciembre, este monto cae a 777 millones, lo cual implica que nuestro país resigna un ingreso de divisas cercano a los 80 millones de dólares, mayormente atribuibles a la caída en el precio internacional del aceite.

Precios

Ante la combinación de los factores mencionados, la capacidad de pago de la industria aceitera ha caído fuertemente y el FAS de mercado se ubica en 8400$/t, según la referencia de la Cámara Arbitral de Cereales rosarina.

La caída de precios también ajusta drásticamente la ecuación de ingresos del sector productor, que sembró con un valor disponible en torno a los 260U$S/t y hoy cosecha con una referencia de 220U$S/t. Estos 40U$S/t cubren casi el 15% de los costos totales de implantación en la zona de Chaco, según la información de la Bolsa de Comercio de dicha provincia.

En síntesis, el contexto internacional y los cambios locales han reducido drásticamente los ingresos de toda la cadena girasolera, en una campaña que se preveía histórica por la recuperación del cultivo en los suelos argentinos.

Fuente: Bolsa de Comercio de Rosario