Ganadería: tenencia vs producción

Una manera distinta de analizar el negocio

18/05/2019 | 6:00

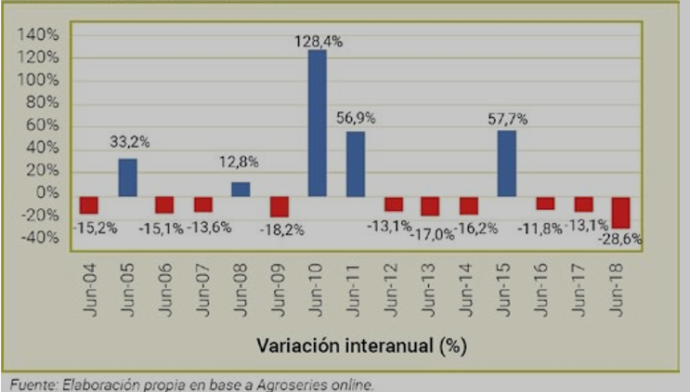

¿Alguien invertiría en un negocio que tuviera la dinámica de rentabilidad histórica que se observa en el gráfico? ¿Lo consideraría un negocio riesgoso o atractivo? El gráfico representa el negocio de tenencia (en dólares constantes a junio de 2018), en caso de haber mantenido el mismo stock de vacas usadas con cría al cierre del ejercicio. Es decir: es la valuación de ese mismo stock año tras año medida en dólares constantes.

Evolución de la rentabilidad de la ganadería

Si bien existen distintos aspectos por evaluar, seguramente muchos considerarían que se trata de una actividad con un resultado demasiado volátil. No obstante, está claro que, si hubiera sido posible elegir en qué año entrar y en qué año salir, se habría podido participar de un negocio que generó una rentabilidad del 128% en dólares constantes, como sucedió en junio de 2010.

El resultado final de la actividad ganadera argentina se compone de una sumatoria de variables, pero en esta oportunidad se analizarán dos que determinan el negocio y, principalmente, el ingreso a la actividad: precios y producción.

No contemplar el resultado por tenencia (es decir por la variación de precios) en el análisis de la ganadería –tanto a nivel de margen bruto como de resultado final– puede conducir a importantes errores de comprensión del negocio.

La ganadería argentina parece enfocarse únicamente en la producción. Por lo general, se suele analizar la tenencia únicamente como una consecuencia del mercado en el que no hay mucho para hacer. Así, el negocio de tenencia en la mayor parte de las regiones ganaderas pasa ser un dato. Sería algo así como decir “mi negocio es producir y el valor de mi hacienda es un dato exógeno”.

Ahora, ¿qué pasaría si, en vez de plantear un negocio productivo, donde la tenencia es una consecuencia del negocio productivo, se diseñara al revés? Se podría pensar, entonces, cómo tendría que ser el negocio para capturar los resultados por tenencia, los que, en muchas ocasiones, pueden superar los resultados productivos de la actividad.

Premisas

Tomando como ejemplo la cría o recría, si se tuviera que armar un negocio ganadero para capturar tenencia (es decir, principalmente cambios de precio y no aumentos de producción), las siguientes serían algunas premisas que habría que considerar:

- El foco debería estar puesto en aumentar la carga: tener más cabezas por unidad superficie en relación con el tiempo de ocupación y las posibilidades del campo, de las reservas y de la empresa.

- Se debería hacer una ganadería barata, con posibilidades de perder eventualmente eficiencia productiva.

- Precio gatillo: habría que definir una renta de antemano y comenzar a vender cuando el precio de la hacienda permita alcanzar esa renta esperada.

- Lo importante es saber cuál es el stock de animales que con que se cuenta, más que la cantidad de kilos producidos.

- A los animales se los alimenta para mantener el estado corporal y no necesariamente para engordarlos.

- La producción sería un subproducto del negocio y no el negocio principal.

- Se requeriría tener una muy buena planificación fiscal.

Con respecto a la planificación fiscal, la Ley del Impuesto a las Ganancias establece el “Costo Estimativo por Revaluación Anual” para valorizar la hacienda considerada como bien de cambio.

Con ese método, año tras año, las existencias se revalúan o actualizan en función del precio de mercado. En este caso, se toma el 60% del precio promedio ponderado de la categoría más vendida o en su defecto la categoría más comprada en los últimos tres meses del cierre de cada año fiscal.

También es importante remarcar que la determinación del impuesto a las ganancias no surge únicamente de la diferencia entre los ingresos, los costos y los gastos deducibles, sino que también incide en el resultado la valuación de los bienes de cambio.

Asimismo, existe, para el caso de “vientres generales” (bienes de cambio) el método llamado del “Costo Fijo”, cuya aplicación permite mantener la valuación de los vientres generales (tanto vacas, vaquillonas y terneras para vientre) al precio histórico o de origen desde que se inició la actividad. Esto permite tener valuaciones de hacienda muy desactualizadas, en la medida en que más antigua sea la fecha de inicio.

Como muchos ganaderos saben, una ventaja que se les presenta a las empresas que vienen aplicando el “Costo Fijo” es que cuando invierten en vientres “generales”, la diferencia del valor de compra y su costo fijo se convierten en costo impositivo en el período. Esto favorece fiscalmente a los establecimientos de cría de todo el país, ya que genera un incentivo para adquirir vientres.

Entonces, una adecuada planificación fiscal es esencial para determinar qué conviene comprar o vender durante el ejercicio, ya que estas decisiones influirán en el resultado impositivo.

También es relevante –en cualquier tipo de establecimiento– determinar cuáles son los animales que revisten el carácter de bienes de uso, ya que estos se valúan al costo histórico y además se amortizan.

Dos negocios

Con lo expuesto, de ninguna manera se está planteando que hay que modificar el negocio ganadero actual que tiene como objetivo producir. Lo que se está planteando es la posibilidad de crear “de cero” un negocio distinto dentro de la empresa, que tenga como objetivo capturar las diferencias por tenencia (por precio).

Estos dos “mundos” (producción y precio) no son mutuamente excluyentes. El negocio por tenencia tiene una dificultad conceptual, que es que requiere entrar cuando la hacienda está “barata”.

¿Qué significa esto? ¿Cómo sabemos cuándo realmente está barata? Allí radica la principal dificultad. Esa determinación exige medir relaciones y poner a jugar las expectativas de cada empresario. Por ejemplo: se podría establecer que, tomando como referencia un promedio móvil de los últimos años, cuando el valor resulte muy inferior a ese promedio (50-60%), se podría definir como “barato”. Si ese fuera el caso, entonces se estaría en condiciones de entrar en el negocio por tenencia.

Cualquiera sea el caso, la clave está en que, antes de entrar al negocio, hay que definir de antemano una renta anualizada objetivo para saber en qué momento vender. Además, el negocio de tenencia requiere habilidades o asesoramiento profesional para comprender la dinámica del mercado de hacienda, de manera de anticiparse a las fluctuaciones de precios (tal como hacen los inversores bursátiles, inmobiliarios, etcétera).

Otro factor importante es que este esquema de negocio funciona si es un negocio adicional dentro de la empresa. De ninguna manera se plantea como el negocio principal, sino como una unidad de “reposicionamiento de activos” que represente una porción minoritaria del total. Es importante que se entienda como un complemento de la ganadería de producción.

Requerimientos

Por otro lado, los requerimientos de personal para el modelo de tenencia serían exactamente los mismos que para los de ganadería productiva; por tal motivo, la decisión de vender animales no debería tener impacto importante.

Este modelo de negocio, ¿es para cualquier empresario? No. Aplicaría a un perfil determinado, especialmente a aquellos que tienen una producción mixta con cierta espalda financiera para esperar los cambios de ciclos de precios y poder así capitalizar ganancias. Es decir: es necesario poder vivir de las demás actividades.

Fuente: Síntesis de un trabajo de Hernán Satorre, asesor del CREA Herrera Vegas.