Bancos y comercios financiaron el 70 por ciento de las siembras de granos finos y gruesos

Aportaron 7320 millones de dólares en la campaña 2016/17; los productores participaron con 3130 millones

28/11/2017 | 11:29

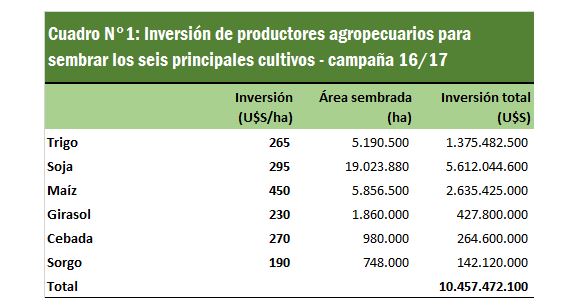

Los agricultores necesitaron alrededor de 10.450 millones de dólares para desarrollar la campaña agrícola 2016/2017. Un 30% de estas erogaciones habrían sido afrontadas con fondos propios (3.130 M U$S) y 70% con financiamiento de terceros (7.320 M U$S). Fuentes de financiamiento de terceros relevantes fueron los bancos, corredores, acopios, cooperativas, proveedores de insumos y traders (ver cuadro N°1)

Los agricultores necesitaron alrededor de 10.450 millones de dólares para desarrollar la campaña agrícola 2016/2017. Un 30% de estas erogaciones habrían sido afrontadas con fondos propios (3.130 M U$S) y 70% con financiamiento de terceros (7.320 M U$S). Fuentes de financiamiento de terceros relevantes fueron los bancos, corredores, acopios, cooperativas, proveedores de insumos y traders (ver cuadro N°1)

En el presente trabajo se ha procedido a estimar las fuentes de financiamiento para la siembra de los seis principales cultivos en la Argentina (trigo, soja, maíz, girasol, cebada y sorgo). Se calculó la inversión promedio que tuvieron que afrontar las empresas agropecuarias para pagar la siembra, pulverización e insumos.

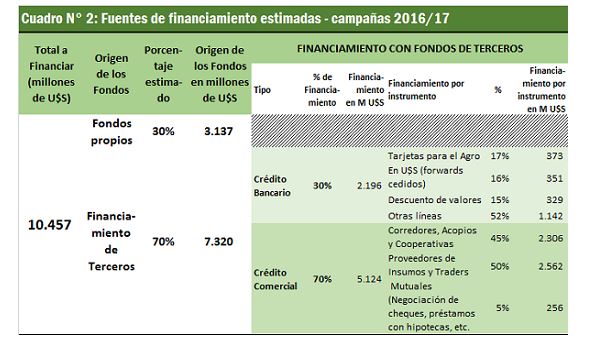

Se estima que cerca de un 30% de estas erogaciones habrían sido afrontadas por los productores y sociedades agropecuarias con fondos propios (3130 millones de U$S), mientras que el financiamiento de terceros podría llegar a 7320 millones de U$S (70% del total). Los bancos habrían aportado cerca de 2200 millones de dólares, en tanto que los corredores, acopios y cooperativas habrían sumado 2300 millones de U$S. Los proveedores de insumos y traders proveyeron 2600 millones y las mutuales, cerca de 250 millones de U$S. Son datos estimados ante la falta de estadísticas oficiales y privadas.

Financiamiento

El financiamiento posee una multiplicidad de fuentes a las que los productores agropecuarios acceden, pero siempre queda el interrogante acerca de la participación de cada una de estas alternativas dentro del sistema agrícola en la Argentina.

Se ha intentado cuantificar dichas participaciones consultando a diferentes fuentes privadas del sector, tanto las que operan por el lado de la demanda como de la oferta del crédito. A continuación se detallan los supuestos que se han adoptado en el trabajo y las conclusiones obtenidas.

-Para cada cultivo, se estimó la inversión promedio en dólares por hectárea que habrían tenido que afrontar los productores y empresas agropecuarias al sembrar. Se contabilizaron las erogaciones previstas en siembra, pulverización, semillas, fertilizantes y agroquímicos. Se adoptaron valores promedios de costos.

-Para evaluar las fuentes de financiamiento y su participación, se realizaron relevamientos informales y solicitudes de opiniones a diversos actores económicos que operan en el sector: productores agropecuarios, sociedades agropecuarias, corredores, acopios, cooperativas, proveedores de insumos, bancos, agentes del mercado de capitales, etc.

-Existen opiniones coincidentes que indican que –en promedio- cerca de un 30% de los costos de explotación en siembra y labores en el ciclo 2016/2017 habría sido afrontado por los propios productores y sociedades agropecuarias con fondos propios. En consecuencia, aproximadamente unos 3130 millones de U$S habrían sido aportados por los agricultores y sociedades agropecuarias.

-De lo expuesto, se presume que el financiamiento con terceros que habrían tomado los productores y sociedades agropecuarias podría llegar a 7300 millones de U$S en la campaña 2016/2017. Esto representaría el 70% de la totalidad de las erogaciones estimadas para la siembra y laboreo.

-De esos 7300 millones de U$S, el monto de créditos otorgados por el sistema bancario podría situarse en los 2200 millones de U$S. Considerando esta cifra, se deduce que el 30% del financiamiento otorgado por terceros es financiamiento de entidades bancarias (Ver cuadro N° 2).

-De acuerdo a fuentes bancarias consultadas, el financiamiento bancario total podría estar repartiéndose –en promedio- de la siguiente forma:

- Tarjetas para el agro: 17% del total. Implicaría una asignación crediticia estimada de 373 millones de U$S.

- Financiamiento en U$S por forwards cedidos: 16% del total estimado en 2200 millones de U$S. Esta línea crediticia implicaría un total de 351 millones de U$S de préstamos otorgados al sector.

- Descuento de valores: 15% del total. Aproximadamente unos 329 millones de U$S.

- Otras líneas de crédito otorgadas por bancos. Se estima en 1142 millones de U$S. Representaría cerca del 52% del total del financiamiento bancario.

-Por su parte, el crédito comercial podría haber representado el 70% del financiamiento otorgado por terceros, es decir unos 5124 millones de U$S. Este segmento podría estar distribuido de la siguiente forma:

- Financiamiento de corredores, acopios y cooperativas: 45% del total. Estimado en 2300 millones de U$S. Se consideran parte de esta categoría a acopiadores privados, corretaje y cooperativas.

- Proveedores de insumos y traders: 50% del total. Aproximadamente 2560 millones de U$S. Se encontrarían en esta categoría empresas del sector proveedoras de insumos y los traders que proveen semillas, fertilizantes, etc. (Caso AGD, Cargill, Bunge, Louis Dreyfus, entre otras).

- Financiamiento de mutuales: posiblemente podría estar en un 5% del total. Aproximadamente las mutuales podrían estar prestando a los productores cerca de 256 millones de U$S. Aquí se nuclean operaciones diversas tales como descuento de cheques, préstamos con garantías hipotecarias, etc.

-Cabe destacar que otra fuente de financiamiento para el sector agrícola la constituye el Mercado de Capitales, el cual, a través de diferentes instrumentos (obligaciones negociables, valores de corto plazo, cheques de pago diferido, pagarés y fideicomisos financieros) provee crédito al sector, tanto con financiamiento directo a los productores, como permitiendo la securitización o descuento de los títulos que poseen quienes financian la producción.

-Tal como se menciona en el punto precedente, al coexistir, en el Mercado de Capitales, tanto el financiamiento directo a la producción agropecuaria como el financiamiento para el descuento de títulos, no se incluye al Mercado de Capitales en el Cuadro 2, para evitar errores al duplicar las estimaciones.

-Un dato interesante se desprende del análisis del sistema de Sociedades de Garantía Recíproca, del cual surge que alrededor del 35% de las garantías que las mismas otorgan son para empresas del sector agropecuario. Considerando que el monto que ingresó al Mercado de Capitales de cheques de pago diferido avalados para su negociación en el año 2016 es, aproximadamente, de U$S 800 millones, el monto de dichos títulos vinculados al sector sería de unos U$S 280 millones.

Fuente: Informativo Semanal de la Bolsa de Comercio de Rosario