¿Congelar la base monetaria servirá para bajar la inflación?

Los resultados se verían a mediano plazo

07/10/2018 | 6:00

La novedad cualitativa más importante del nuevo programa monetario anunciado por el Gobierno es el compromiso del BCRA de congelar la base monetaria por nueve meses. En una economía donde la tasa de inflación va continuar elevada, al menos por algunos meses, como consecuencia de la reciente devaluación y de los diferentes ajustes tarifarios, el congelamiento de la base implica que el poder adquisitivo del dinero va a seguir contrayéndose fuertemente por algún tiempo.

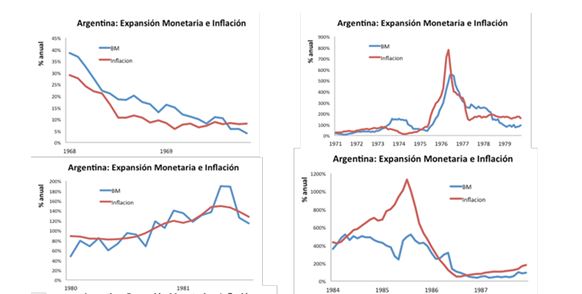

La historia monetaria de nuestro país, dado los enormes problemas de inflación que arrastra desde hace varias décadas, es muy rica en antecedentes de diferentes políticas de estabilización y programas monetarios. En la segunda mitad del siglo pasado se pueden encontrar numerosos ejemplos donde los controles monetarios han tenido éxito en reducir la inflación y los relajamientos en la expansión de la base terminaron acelerándola.Como puede observarse en los gráficos, hay numerosos casos donde se redujo fuertemente la expansión de la base monetaria y la inflación terminó desacelerándose, y viceversa. No obstante, ninguno de estos casos registra períodos importantes con emisión cero de base monetaria.

Los objetivos del nuevo programa monetario

Los objetivos del nuevo programa monetario son, por un lado, despejar totalmente los temores de default de corto plazo, y por otro, restablecer la confianza y normalizar el funcionamiento de la economía.

El temor de default de corto plazo es atacado mediante los nuevos fondos prometidos para 2018 y 2019. El resto de las medidas apuntan a restablecer la confianza. El plan asume implícitamente que, para lograr ese objetivo, el programa debe reducir fuertemente la tasa de inflación. En la práctica, esto solamente es posible a través de un plan que sea creíble y tenga consistencia entre las medidas y los objetivos propuestos.

La consistencia del plan está determinada por los siguientes puntos:

- Como muestra la propia historia de nuestro país, una fuerte desaceleración en la emisión de base monetaria en el mediano plazo es totalmente consistente con una fuerte baja del proceso

- La desaceleración en la emisión monetaria prevista en el programa se plasma en la meta de emisión cero para la base monetaria durante los próximos nueve meses. Esta condición solamente puede efectivizarse si se eliminan todos los factores de expansión monetaria. El plan prevé la eliminación de los mismos mediante las siguientes medidas:

- Los recursos prometidos por el FMI para el resto de 2018 y 2019, junto con las metas fiscales para dichos años, permiten que el Gobierno prescinda totalmente del financiamiento monetario del déficit.

- El desarme de las Lebac financiado por Leliq también permite eliminar un importante factor que resultó expansivo en los últimos meses

De esta forma, el plan espera despejar las dudas del default en el corto plazo y reducir considerablemente y en forma estable la inflación en el mediano plazo. Con ello se restablecería la confianza, lo que permitiría que la economía vuelva a funcionar adecuadamente.

Riesgos del nuevo programa

Entre los diferentes tipos de “anclas” nominales para los precios y las expectativas inflacionarias, el estricto control monetario (emisión cero) no es fácilmente percibido por la gente. Por lo tanto, el efecto de esa ancla sobre las expectativas inflacionarias no resultará inmediato. El canal de transmisión de esta ancla nominal para reducir la inflación se produce a través de la contracción de la liquidez de la economía, de las altas tasas de interés y del proceso recesivo.

El nivel de actividad económica en Argentina comenzó a caer en el segundo trimestre de este año como consecuencia del mal resultado que tuvo la cosecha de granos. Luego, la crisis cambiaria desatada entre abril y mayo profundizó este proceso.

El nuevo esquema de política monetaria de emisión cero consolida la recesión en el corto plazo y es el canal por el cual se espera que los elevados índices inflacionarios actuales comiencen a ceder.

Cuando la inflación comience a caer, también lo harán las expectativas y las tasas de interés, permitiendo que el proceso recesivo comience a desactivarse. La duración e intensidad de la recesión es, sin duda, uno de los riesgos del actual esquema. Mientras más creíbles sean las señales políticas de apoyo al programa y más rápido se desactiven las expectativas inflacionarias y de devaluación, más rápido podrán bajar las tasas de interés y con ello se reducirá la intensidad y duración del proceso recesivo.

Además de profundizar el proceso recesivo, el nuevo esquema monetario de emisión cero presenta otros dos problemas que deben ser monitoreados con atención.

Por un lado, como el canje de Lebac implica generalizar los encajes remunerados en base a las Leliq, en la medida que la base monetaria se mantenga congelada, esta deuda deberá ser siempre renovada tanto en su capital como en sus intereses.

Por otro lado, la emisión cero implica una limitante importante al rol de prestamista de última instancia del BCRA para el sistema financiero. De esta forma, la dinámica de los depósitos en los bancos es otra de las variables por monitorear en este proceso.

Conclusiones

La economía de la Argentina quedó sumamente vulnerable después de cinco meses de corrida cambiaria: el dólar, la inflación y la prima de Riesgo País subieron fuertemente, el BCRA perdió muchas reservas y la recesión se profundizó.

El nuevo programa con el FMI pretende eliminar el riesgo de default de corto plazo y recuperar la confianza a través de una fuerte reducción de la tasa de inflación en el mediano plazo.

Para eliminar el peligro de default de corto plazo, el FMI provee los fondos necesarios para cubrir la totalidad de las necesidades financieras hasta 2020. Para reducir en forma estable y consistente la tasa de inflación, se elimina tanto el déficit primario en 2019 como los principales factores de emisión de base monetaria y se congela este agregado monetario para los próximos nueve meses. Este duro ajuste de la política fiscal y monetaria seguramente profundizarán el proceso recesivo durante los próximos meses, pero, de consolidarse, permitirían quebrar dos de los grandes problemas económicos históricos de nuestro país: el desequilibrio de las cuentas públicas y la elevada inflación.

Fuente: Fundación Mediterránea.