Fuerte caída de los márgenes ganaderos

El feedlot fue la actividad más afectada por el aumento del maíz

11/05/2018 | 2:00

La consultora Elizalde & Riffel proyectó los resultados económicos para 2018 de establecimientos pampeanos de cría y recría con terminación a campo y a corral, y los comparó con los obtenidos en los mismos durante del ciclo anterior.

Costos en 2018

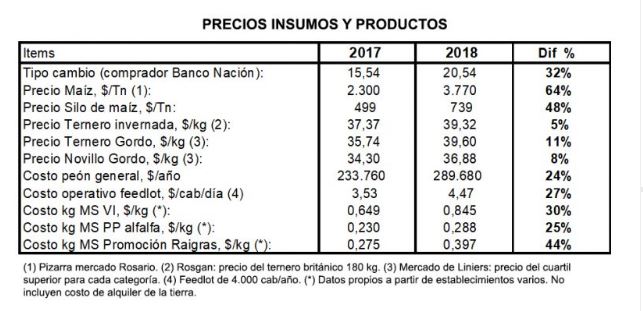

El primer paso fue monitorear los precios de la hacienda, insumos y servicios que impactan en los planteos ganaderos, comparando los valores a marzo de ambos años ( ver cuadro).

Los mayores aumentos interanuales se registraron en los alimentos, alcanzando 64% en el grano de maíz y 48% en el silo. En un punto intermedio está el costo del personal, que tuvo incrementos del 24 y 27%, de acuerdo a sus funciones. En tanto, el ternero de invernada presentó la menor suba (5%) y la hacienda gorda aumentó entre 8 y 11%, según categorías.

Estas modificaciones tienen un efecto más o menos significativo sobre los resultados económicos, de acuerdo al tipo de actividad y su grado de intensificación. Por eso, para analizar dichos impactos se evalúan diferentes planteos ganaderos.

Modelos productivos

Para la cría se consideró un planteo con una carga de 0,7 EV/ha, un destete del 80%, que se realiza en marzo-abril, con venta del ternero excepto para reposición. La edad de las vaquillonas al primer servicio es de 27 meses.

En cuanto a la recría y terminación, se tomó un modelo de campo bajo mejorado con promociones raigrás y verdeos invierno, y terminación a corral. También, otros dos planteos en campo de loma: uno, con recría sobre pasturas de alfalfa hasta los 320 kg y otro con recría a corral, con silo de maíz, hasta los 300 kg. En ambos casos se termina en el feedlot y salen gordos con 430 kg y 410 kg, respectivamente.

Con respecto al feedlot de terminación se analizaron dos alternativas, sin recría previa. Ambos compran terneros con 180 kg y los venden con 320 kg, en un caso engordando con maíz propio (valor neto realización= precio de venta – gastos comerciales) y en el otro con maíz comprado, a valor del precio pizarra Rosario.

En todos los casos se asumieron precios de compra y venta de la hacienda de acuerdo al cuadro presentado más arriba, con gastos comerciales del 6 y 7%, según la categoría.

Resultados

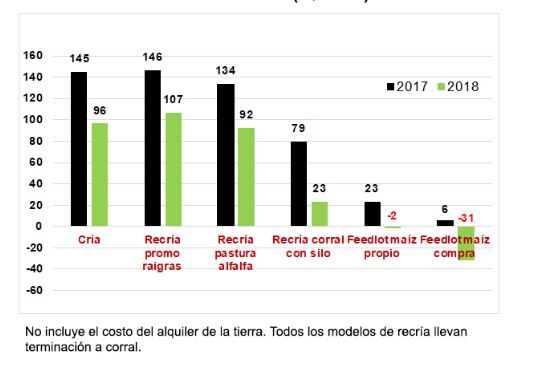

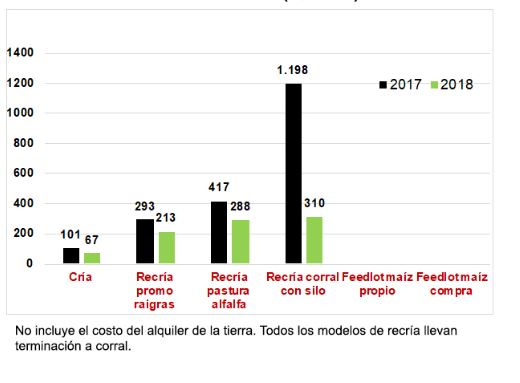

En 2018, todas las actividades generan resultados económicos inferiores respecto del año anterior, tanto en U$$/cab como en U$S/ha, al punto que el feedlot registra quebrantos (ver gráficos).

Márgenes brutos de actividades ganaderas (U$S/cab)

Márgenes brutos de actividades ganaderas (U$S/ha)

La cría en campo propio sigue siendo una actividad de buen margen por cabeza. Sin embargo, su resultado se reduce drásticamente cuando se considera el mismo por unidad de superficie.

La recría también se vio afectada durante este año respecto del anterior, sea en U$S/cab o en U$S/ha. Esto se debe a que el precio de la hacienda aumentó mucho menos que los costos de producción. Los planteos más intensivos, que trabajan con mayor carga o que demandan más grano y silo, fueron los más perjudicados.

El feedlot sin recría previa genera resultados negativos, ya sea para las empresas que producen el maíz como para aquéllas que tienen que comprarlo. Este comportamiento se debe a que los costos de alimentación aumentaron en forma significativa en 2018, influenciados por el salto del precio del maíz, a pesar de que la relación de compraventa mejoró sensiblemente.

Síntesis

Los importantes aumentos registrados en los costos de alimentación y del personal con respecto al valor de la hacienda afectan a todos los planteos ganaderos, aunque el feedlot sin recría previa es el más perjudicado en 2018.

Esto adquiere mayor importancia si tiene en cuenta que el 70 a 80% de los animales engordados a corral en el país son terneros que se encierran con 180-200 kg y se terminan con 310-320 kg o incluso menos, como ocurre hoy con las hembras. En contraposición, la cría y los planteos de recría y terminación menos intensivos son los menos afectados.

En este contexto, en la medida que no haya ajustes de precios relativos, la ganadería atravesará una situación complicada. Es poco probable que los valores de la alimentación bajen; por lo tanto, la única variable de ajuste posible es el precio de la hacienda. Sin dudas que esta actividad no puede sostenerse durante mucho tiempo sin resultados positivos o a pérdida. Por lo tanto, es ineludible una suba en el precio del gordo que debería arrastrar a la invernada y, de esta forma, devolver la rentabilidad al sector.

Fuente: Sebastián Riffel y Juan Elizalde. Valor Carne.