La fiebre porcina en China ¿favorece o perjudica a la Argentina?

Abre oportunidades para exportar carne de cerdo, pero reduce las cotizaciones de la soja

04/05/2019 | 6:00

Para la Argentina, la buena noticia es que China deberá acelerar la tasa de expansión de sus importaciones de proteínas animales este año a consecuencia de la fiebre porcina.

Luego de exitosas negociaciones, la Argentina ha logrado vía libre para comercializar sus carnes bovina, porcina y aviar en el gigante asiático, lo que representa una enorme oportunidad por el tamaño del cliente y también por la situación coyuntural que atraviesa, con demanda insatisfecha y precios internos en alza.

La mala noticia es que, como consecuencia de esta epidemia y de la guerra comercial con Estados Unidos, la demanda china de soja se ha desacelerado en forma notable, presionando los precios internacionales claramente a la baja. En estos meses donde la Argentina está cosechando la soja del ciclo 2018/2019, cotiza casi un 20% por debajo de lo que se pagó durante los últimos tres años.

Las buenas noticias

Hace pocos días el gobierno argentino anunció la apertura del mercado chino para la carne de cerdo, junto con la habilitación de 25 nuevos frigoríficos exportadores de las tres carnes líderes que produce el país. De esta forma, la Argentina nivela bastante su posibilidad de acceso a ese mercado con la de otros países exportadores y competidores fuertes, como son Australia, Estados Unidos, Brasil y la Unión Europea.

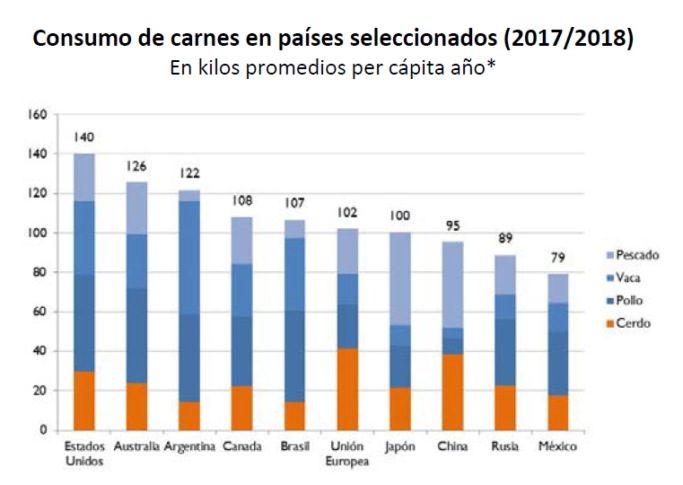

Se trata de una muy buena noticia. China posee el mercado de carnes más grande del mundo porque combina una gran población (1400 millones de habitantes) con un importante nivel de consumo promedio por habitante (95 kilos/año, ver gráfico).

Se consumen todas las carnes, aunque prevalecen la de cerdo (38 kg/hab/año, 40%) y la de pescado (43 kg/hab/año, 46%). Las dos proteínas animales restantes, la carne de pollo y la de vaca, ponderan relativamente poco, con un aporte de 8 y 5 kg/hab/año, aunque también vienen en expansión.

Fuente: Estimado sobre la base del Departamento de Agricultura de Estados Unidos, OECD / FAO y Naciones Unidas.

El consumo total de carnes en China (95 kilos/hab/año) se encuentra en un nivel bastante próximo al de varios países desarrollados, como Japón (100 kilos) o la Unión Europea (102 kilos).

Sin embargo, se observan diferencias en la composición de las canastas de consumo de unos y otros. China tiene alta concentración en dos tipos de carnes, mientras que los países desarrollados muestran canastas más diversificadas. Si China avanzase en una diversificación similar, tendrían más recorrido ascendente las carnes de pollo y de vaca, donde los consumos del país asiático son aún reducidos en términos relativos.

Otro dato clave es que el elevado nivel de consumo que tiene China se sostiene en parte, con producción propia, y en parte, con importaciones. El gigante asiático ocupa actualmente el podio de importadores globales, en un tercer lugar, seguramente transitorio, luego de Japón y Estados Unidos, en el ranking de compras medidas en valor (US$) y en un primer lugar en el ranking de compras medidas en volumen (toneladas).

Carne de cerdo en China

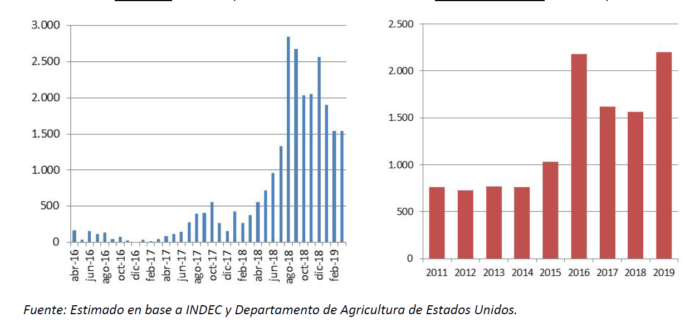

El USDA espera un aumento significativo de las importaciones chinas de carne de cerdo (+41%), desde 1,5 millones de toneladas de 2018 a 2,2 millones en 2019 (ver gráfico). Este volumen equivale a más de tres veces la producción argentina: 670.000 toneladas.

Exportaciones de carne de cerdo de la Argentina Importaciones de carne de cerdo de China

Una caída en la producción china de carne de cerdo por la fiebre porcina africana tiene un impacto muy alto sobre sus importaciones. Para tener referencia, cada 1% que se reduce la producción local (540.000 toneladas), se deben aumentar 33% las importaciones si se desea mantener la oferta sin cambios.

Las exportaciones de la Argentina vienen creciendo desde 2017. En el primer trimestre de este año se llevan colocadas unas 3500 toneladas de productos (aproximadamente 5000 toneladas carcasa equivalente; ver gráfico). La apertura del mercado chino puede acelerar en forma muy importante estos envíos, que dependerán de los precios de colocación y de las condiciones generales de exportación.

Las malas noticias

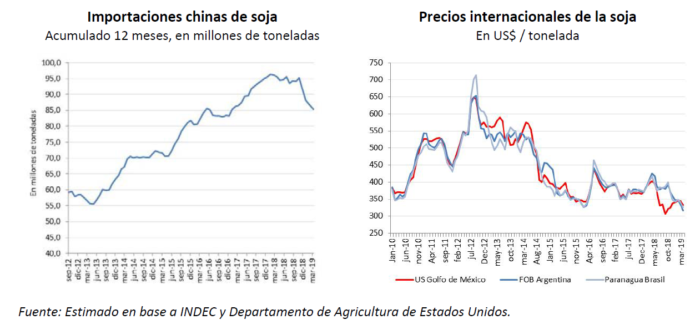

A consecuencia de la fiebre porcina, de la guerra comercial Estados Unidos–China y de otros motivos, la demanda china de soja, cuyo principal destino es convertirse en harina para alimentación animal, está cayendo desde hace varios meses, sin mostrar síntomas de recuperación.

Las importaciones chinas de la oleaginosa disminuyeron un 26% interanual desde noviembre del año pasado hasta marzo de este año (desde 38 millones de toneladas a 28 millones).

Debe notarse que China actualmente absorbe cerca de 70 millones de toneladas de harina de soja. Este país ha sido uno de los motores que ha impulsado la demanda de soja y de harina de soja en el nivel global. Si este motor desacelera, como está sucediendo este año, es una mala noticia para los proveedores mundiales de proteínas vegetales, entre los que se encuentra la Argentina.

Por otro lado, se descuenta que la producción mundial de soja del ciclo 2018/19 será mayor a la del ciclo previo en casi 20 millones de toneladas. Es decir, la oferta está comportándose en una dirección contraria a lo que está pasando con la demanda china de la oleaginosa, llevando los stocks globales a niveles muy elevados.

Esta combinación negativa se siente en los precios internacionales, particularmente en los de Sudamérica, que acumulan una baja de 20U$S/t FOB Brasil y 40U$S/t FOB Argentina en lo que va del 2019 y se ubican en los niveles más bajos de los últimos tiempos.

En abril, la soja FOB puertos argentinos promedió 320U$S/t y hay que retroceder hasta 2007 para encontrar precios tan bajos. En los últimos días de abril la harina de soja cotizó cerca de 305U$S/t, otro valor muy bajo en la perspectiva histórica reciente.

Para la Argentina, este no es un tema menor, dado que se trata de los dos principales productos del principal complejo exportador del país. Con una producción que puede rondar los 55 millones de toneladas de soja en el ciclo 2018/2019, cada 10 dólares que pierde la oleaginosa en el mercado internacional se resignan 550 millones de dólares en valor de producto. Debe recordarse que el precio promedio de la soja FOB en los últimos tres años ha sido de 370U$S/t; en los últimos 5 años, de 397U$S/t y en los últimos 10 años, de 429. Todos estos valores lucen muy lejanos a los 320U$S/t del mes de abril.

Fuente: Ieral.