Qué se puede vislumbrar para la economía en 2019

Caída de la inflación y de las tasas de interés, con lenta recuperación del consumo

26/11/2018 | 2:00

En términos políticos, pero también por la dinámica de la economía, puede decirse que diciembre habrá de adelantar algunas de las características que tendrá 2019, antes que replicar meses previos.

La campaña electoral ya empezó y varios episodios de los últimos días lo corroboran pero, además, la inflación, con un 0,6 % semanal en noviembre, apunta a un andarivel congruente con lo que puede esperarse para 2019, a un ritmo de casi la mitad del número promedio de los 10 primeros meses del año. Anticipando este escenario, el Banco Central permitiría que en el último mes del año la tasa de interés de política monetaria perfore el piso de 60 %, en una pendiente que podría aterrizar en un 45 % hacia fin del primer trimestre, en la medida que el precio del dólar no refleje riesgos significativos de corto plazo. Una trayectoria factible con la despedida de las Lebac.

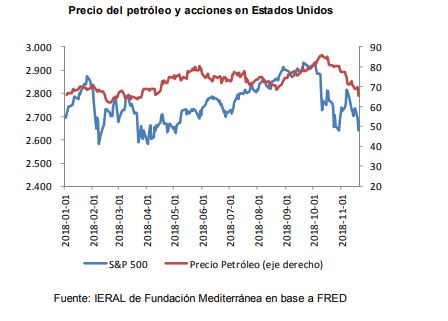

En el mundo, se espera una desaceleración del crecimiento durante 2019, pero la cotización del petróleo y de las acciones en Estados Unidos, con fuertes caídas en las últimas semanas, también se anticipó al año calendario (ver gráfico). En Brasil, faltando cinco semanas para el fin de la presidencia de Temer, la economía ya funciona a pleno en “modo Bolsonaro”.

Entre 2010 y 2018 el mundo vivió un período inédito, de tasas de interés extremadamente bajas e incluso negativas en buena parte de los países desarrollados. Esa etapa de “dinero fácil” empezó a despedirse este año en los Estados Unidos, por una inflación que comenzó a despertarse, y todo indica que este fenómeno se habrá de profundizar a lo largo del próximo año, con una tasa de interés de corto plazo que la Reserva Federal podría empujar hasta 3,5 % anual hacia fin de 2019. Esta nueva tendencia afecta el volumen de los flujos de capitales hacia los mercados emergentes, como se percibió en forma nítida desde abril pasado y podría persistir en sucesivos trimestres.

Desafío para la Argentina

El nuevo contexto global duplica el tamaño del desafío que enfrenta la Argentina, en procura de lograr una salida firme de la recesión. La política económica tendrá que poner la proa contra el viento. Aunque tenga éxito, no podrá evitar una recuperación “renga”, ya que la tasa de inversión seguirá cayendo, tanto por la menor obra pública, dadas las restricciones presupuestarias, como por las limitaciones que enfrenta el sector privado a la hora de hundir capital, por la subsistencia de un elevado riesgo país y la dificultad para obtener financiamiento de largo plazo, sin olvidar el hecho que la recesión ha ampliado más de lo previsto la proporción de capacidad ociosa de las plantas en una gama amplia de sectores.

Brasil se recupera

En el juego de variables disociadas de cara a 2019, le cabe a las exportaciones compensar buena parte de lo que la inversión esté restando, de la mano de la agroindustria luego de la sequía de la última campaña y de las ventas a Brasil, tras su recesión más profunda en 100 años.

Para ilustrar este último punto, vale recordar que el PIB de Brasil, antes de entrar en caída libre, alcanzó en 2014 los 2,4 millones de millones de dólares, con importaciones de todo origen sumando 230.000 millones. En 2018, tras los primeros pasos de la recuperación, el PIB todavía se ubica algo por debajo de los 2,0 millones de millones y las compras al exterior arañan los 180.000 millones. Creciendo a un ritmo de entre el 2,5 y el 3,0 % anual, el vecino país recién alcanzaría en 2021 los guarismos en dólares de 2014.

En 2018, las exportaciones de vehículos automotores de la Argentina hacia Brasil están aumentando un 33% interanual y las de trigo lo hacen un 36 %, pero en el resto de sectores los cambios son imperceptibles. Y la mayoría de ellos tienen que ver con economías regionales, con cifras de exportación del orden de los 100 millones de dólares por año o más para el caso del complejo lácteo, las frutas del Comahue, ajo y porotos, aceitunas y aceite de oliva, papas preparadas, malta, entre otros. Esto podría cambiar en sentido positivo en 2019.

En el caso de los productos más asociados a la pampa húmeda, dejar atrás la sequía implicaría un salto del orden de los 6.000 millones de dólares en las exportaciones de 2019. Agregando el efecto “Vaca Muerta” del lado de los combustibles y considerando lo referido al comercio con Brasil, la Argentina podría perfectamente pasar de 62.000 a 70.000 millones de dólares en sus exportaciones de bienes, sin contar el plus aportado por servicios como el turismo.

La inflación baja

Aun así, por la limitada participación de las exportaciones en el PIB, la salida de la recesión no sería factible si el consumo no comenzara a recuperarse. De allí la relevancia de una inflación que, en las últimas semanas, está convergiendo a un ritmo semanal de 0,6 %, suficiente para que una franja amplia de trabajadores deje de perder poder adquisitivo. Fenómeno que habrá de ser reforzado por el bono de fin de año, que implica un plus del orden del 5% de la masa salarial total del país.

Por supuesto que la evolución del consumo necesita de inversiones, empleo y productividad para ser sostenible. La disociación de estas variables sólo puede darse de modo transitorio, mientras el horizonte político se define. Si, como todo indica, habrán de ser tres y no dos las principales opciones a nivel presidencial para 2019, esto aumenta las chances de un proceso electoral que preserve proyectos de inversión, al descartarse cambios abruptos de reglas de juego. No sería poca cosa.

Fuente. Jorge Vasconcelos. Ieral.