El poder de China en el mercado de soja

Las exportaciones de soja desde Estados Unidos se redujeron a la mitad por la guerra comercial

10/12/2018 | 11:27

El comercial bilateral de soja entre China y Estados Unidos se ha visto virtualmente paralizado desde comienzos del año comercial por la imposición de aranceles del 25% a las compras en puertos norteamericanos. Esta medida se anunció en abril pasado y entró en vigencia dos meses más tarde.

Para dimensionar lo anterior, en lo que va de la campaña 2018/19 en Estados Unidos (ha comenzado el 1/9) los compromisos de exportación de poroto hacia el primer importador mundial han alcanzado un insignificante volumen de 600.000 toneladas (barras y eje izquierdo del gráfico), muy por debajo del rango de 19-26 millones de toneladas que se registraron a esta altura en las últimas cinco temporadas.

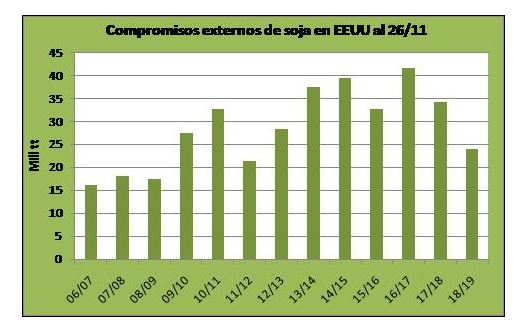

El impacto directo de lo anterior es que, en términos acumulados, los negocios de exportación en Estados Unidos, por el momento, acumulan algo más de 24 millones de toneladas y se convierten en el menor registro de las últimas siete campañas para esta época (ver gráfico siguiente). Por su parte, si se contrasta el dato actual con el pico de 2016, se advierte que estamos más de un 40% por debajo.

Además, la dinámica exportadora tampoco ayuda si se contrastan con las estimaciones de USDA. En efecto, considerando que el organismo proyecta envíos en niveles de 51.7 millones de toneladas para el ciclo actual, la proporción es de sólo 47%, el mínimo en más de una década.

Por su parte, si se complementa el análisis con lo efectivamente embarcado (lo anterior hacía referencia a lo comprometido, con la posibilidad de ser cancelado o roleado a la próxima campaña), los más de 13 millones de toneladas inspeccionados hasta ahora representan el 26% de la previsión oficial. Este volumen constituye un mínimo desde 2012, y además resulta casi la mitad de lo verificado a esta altura de 2016.

En este contexto, no sorprende que la demanda en el mercado de mayor liquidez mundial se muestre muy tranquila, lo que queda reflejado en un creciente carry entre las posiciones enero y julio. Este diferencial se ubica por encima de 13,5U$S/t aproximadamente, con tasa anualizada mayor al 8% y pone en evidencia el premio significativo ofrecido para no vender en el corto plazo y hacerlo en forma diferida a 6 meses.

El panorama es completamente opuesto al verificado a finales de mayo (última etapa de la siembra norteamericana). Por aquel entonces existía ansiedad de parte del consumo, con un inverso cercano 7,5U$S/t en favor de la posición que en menos de un mes se transformará en disponible.

A partir de lo descripto, una eventual recuperación del precio de la soja en Chicago requiere inexorablemente que se confirmen los rumores de que China va a volver a comprar en Estados Unidos a partir de enero.

Consecuentemente, el gigante asiático debería remover los impuestos a la importación de soja, ya que de lo contrario los traders privados se mantendrán por fuera del comercio y los negocios se limitarán a los que concrete la empresa estatal Sinograin.

Fuente: Iván Barbero. Agroeducación