La producción de trigo del hemisferio norte enfrenta interrogantes

Hay muchas dudas sobre la producción de los principales países productores

13/02/2019 | 2:00

Estados Unidos esperaba una buena cosecha de trigo para la campaña 2018/19, pero se encuentra a la expectativa de cuál será la producción final, después de la ola polar que afectó al Mid West y otras zonas del país. Por ese motivo, el mercado de Chicago opera expectante, con preocupaciones acerca los posibles daños que pudieran generar esas contingencias climáticas.

Por su parte, Rusia no anunció limitaciones a las exportaciones, pero hay que tener presente que el mayor estado productor de trigo de ese país estuvo atravesando condiciones climáticas desfavorables, situación que podría afectar la condición de los cultivos.

Brasil, por su parte, importó volúmenes récord del cereal de la Argentina –5,9 millones de toneladas- que representan el envío más alto de los últimos 12 años.

Mercado local

En el último informe mensual de estimaciones agrícolas, la Secretaría de Agroindustria disminuyó la proyección de la superficie implantada con trigo respecto de la informada en diciembre a 6,28 millones de hectáreas, aunque dicha área se ubica 6% por encima de la correspondiente al ciclo 2017/18. Además, redujo la estimación de producción final a 19,2 millones de toneladas vs los 19,4 millones comunicados el mes pasado.

Con respecto a las compras de la exportación, la Argentina se encuentra adelantada frente a las campañas previas y con muy buen posicionamiento. El total acumulado a principios de febrero ascendía a 9,67 millones de toneladas, superior a los 7,9 millones correspondientes a la misma semana del ciclo 2017/18. Lo mismo sucedía para las DJVE, que alcanzaban los 6,9 millones de toneladas.

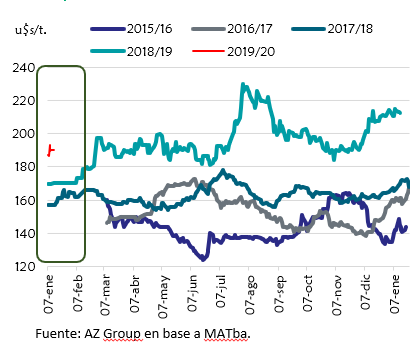

Mientras tanto, la posición marzo de 2019 Dársena en el Matba cerró a 219,5U$S/t el último día de enero, mientras que el promedio de ese mes para dicha posición fue de 215,6U$S/t, por encima de los 210U$S/t promediados para diciembre.

En cuanto a julio de 2019, cotizó en 230,5U$S/t, también superior al promedio de enero de 225U$$/t y al del mes de diciembre, de 223,2U$S/t. Con el correr de febrero, estos precios declinaron.

Evolución de la cotización Enero de las últimas cinco campañas de trigo

Fuente: AZ Group.