Por la sequía, la producción de soja será la menor de los últimos cinco años

La caída de área sembrada y de rendimientos daría una producción final de 52 millones de toneladas; la relación stock/consumo sería la más baja desde el ciclo 2012/13

29/01/2018 | 12:41

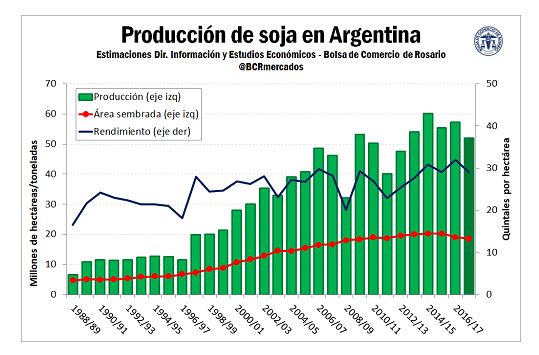

Según la Bolsa de Comercio de Rosario, las primeras estimaciones para el Balance de Oferta y Demanda de soja argentina correspondientes a la campaña 2017/18 parten de una merma del 3% en el área sembrada respecto al ciclo anterior, quedando en 18,5 millones de hectáreas. Si bien las intenciones de siembra iniciales eran de 18,8 Mha, la falta de lluvias en gran parte de la zona productiva argentina forzó a abandonar 300.000 hectáreas (ver gráfico).

Sin embargo, el efecto negativo del déficit de humedad no se limitó a la menor área sembrada, sino que la emergencia de plántulas en estas condiciones han forzado ya a descontar rinde potencial a la nueva campaña. Se descarta así la posibilidad de repetir los rindes récord de 2017, y las proyecciones de producción se basan hoy en una previsión de rinde promedio en torno a los 29 quintales por hectárea en desmedro de una proyección tendencial que arrojaría 33,3 qq/ha.

Bajo estos supuestos, la producción de la nueva campaña ascendería a 52 millones de toneladas, un 9% por debajo del año anterior y un 8% por debajo del promedio de los últimos cinco años. Además, vale destacar que los 52 Mt resultan el menor volumen de producción del último lustro.

Compensando parcialmente la menor producción de la campaña 2017/18, los stocks iniciales para el nuevo ciclo alcanzarían estimativamente los 12,5 millones de toneladas, 3 Mt por encima de los inventarios iniciales de la anterior campaña. Pese a ello, la oferta total sumaría 66,5 millones de toneladas, dos millones menos que el ciclo precedente.

Demanda

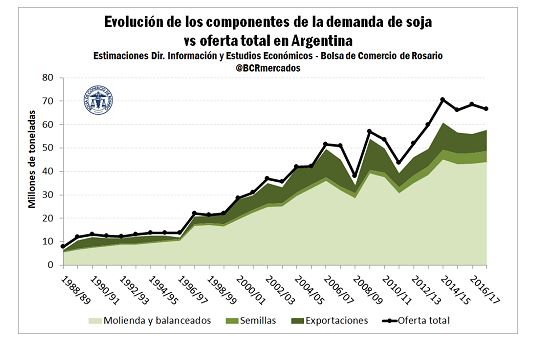

Del lado de la demanda, se espera que a medida que avance el programa de reducción de derechos de exportación de poroto y subproductos se motorice el nivel de actividad de la cadena sojera. Así, incluso aunque no se alcance a repetir el récord de procesamiento de soja de la campaña 2014/15, la industrialización de poroto para la producción de harina, aceite, biodiésel, lecitina o glicerina aumentaría a 44 millones de toneladas, un 2% por encima del año anterior. El uso doméstico de poroto de soja para semilla, producción de balanceados y otros absorbería 4,8 millones de toneladas (ver gráfico).

Con relación a las exportaciones de poroto de soja, La Bolsa estima una recuperación del volumen despachado, aunque a niveles alejados de los récords históricos frente a la priorización del sector a agregar valor al grano, para embarcar aceite, pellets, expellers y otros subproductos. Así, prevé exportaciones totales por 9 millones de toneladas, casi un millón más que en el ciclo 2016/17 pero muy por debajo del máximo de 13,3 millones alcanzado en la campaña 2009/10.

Sumando la demanda externa y la absorción interna, se arriba a una previsión de demanda total de poroto de soja en la campaña 2017/18 de 57,8 millones de toneladas, 1,8 MT más que la campaña anterior y el segundo mayor volumen de la historia.

En los gráficos puede observarse que en la campaña que 2016/17 la oferta total había aumentado, mientras que la demanda se morigeró. Para el próximo ciclo se espera que esta tendencia se revierta, y la demanda aumente pese a la caída de la oferta.

El resultado de tal comportamiento será un ajuste del nivel de stocks con el que se cerraría la campaña 2017/18. Según se prevé, los inventarios, que al inicio de la campaña estaban en 12,5 Mt, terminarían el año comercial en 8,8 Mt, cayendo un 30% a su menor volumen de los últimos cinco años.

Relación stock/consumo

Para cerrar el análisis, puede evaluarse la evolución de la relación stock/consumo, indicador clave para el análisis de mercado como proxy de la “holgura” de oferta. Cuanto mayor sea el nivel de inventarios con relación a lo que se consume, más relajado estará el mercado y menor presión habrá sobre los precios. En cambio, cuanto más se ajusta este ratio menores son los “ahorros de soja” en relación a las necesidades del mercado, lo cual normalmente se traduce en períodos de alta volatilidad y precios más sostenidos.

Sobre la base a los datos presentados, la relación stock/consumo de soja en la Argentina caería de un récord del 22% en la campaña actual al 15% en la 2017/18, el nivel más bajo desde la campaña 2012/13.

Resumiendo lo expuesto, el cuadro presenta los principales indicadores de la oferta y la demanda de soja en la Argentina, según la estima Emilce Terré, de la Dirección de Informes y Estudios Económicos de la Bolsa de Comercio de Rosario.

cv