Maíz: perspectivas de alta producción en Rusia y Ucrania mantienen bajos los precios

Los fondos especulativos se encuentran vendidos en niveles récord en Chicago

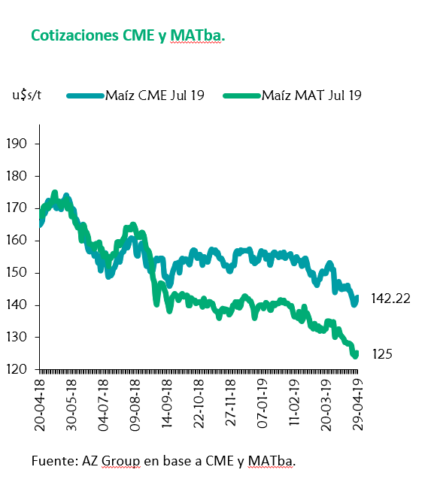

03/05/2019 | 2:00

A fines de abril, el avance de siembra de maíz en Estados Unidos alcanzaba un 15%, encontrándose en sintonía con el progreso registrado a igual semana del ciclo pasado, aunque por debajo del 27% promedio de las últimas campañas, según lo informado por el reporte semanal del USDA.

El pronóstico americano es una variable importante por seguir hacia adelante, con algunas semanas con mayor humedad y temperaturas por debajo de lo normal. Estas variaciones podrían condicionar el mercado del cereal en el corto plazo.

Por otro lado, el clima está siendo favorable para los países productores del Mar Negro, Rusia y Ucrania, lo cual aumenta las probabilidades de buena cosecha, según una importante consultora americana. Por esta razón, los precios de Chicago registraron bajas los últimos días de abril (ver gráfico). El dato por destacar es la posición de los fondos especulativos, que se encuentran vendidos en niveles récord en 40,9 millones de toneladas.

Con respecto a la comercialización, se registró un incremento en las ventas semanales de Estados Unidos al exterior; sin embargo, las exportaciones acumuladas permanecen atrasadas respecto al ciclo pasado en 5 millones de toneladas, alcanzando 44,7 millones de toneladas.

En Sudamérica, para la campaña 2018/19, Brasil supera el volumen comercializado del ciclo 2017/18 en un 15%, alcanzando 58,5% de avance vs 43,9% de la campaña anterior.

Mercado interno

Según la BCBA, la cosecha de maíz con destino comercial alcanzó el 28,1% del área apta. La Secretaría de Agroindustria publicó su informe mensual de estimaciones, en el cual recortó en 4,4% la superficie implantada con respecto a lo calculado el mes pasado, de 9,1 millones de hectáreas a 8,7 millones de hectáreas, pero confirmó una expectativa de producción récord de 55 millones de toneladas.

El dato por destacar, para la comercialización del cereal a nivel local, es que las compras de la exportación alcanzan los 15,9 millones de toneladas, por encima de los 10,6 millones de toneladas del ciclo pasado. Por su parte, las DJVE 2018/19 aumentan semana a semana y actualmente ascienden a 15 millones de toneladas. Sin embargo, 13,3 millones de toneladas tienen fecha de embarque hasta junio y solo 1,6 millones se concretarían a partir de julio, lo que pone en riesgo el gran volumen de maíz tardío por comercializar que entra a partir de ese mes.

En cuanto a los precios, el disponible cotizó a130U$S/t a fines de abril, encontrándose en los niveles mínimos en lo que va del año. Lo mismo sucedió con las posiciones futuras, entre las cuales ya no se ve un pase relevante hacia adelante. Sin embargo, es importante tener en cuenta que, tanto en el disponible como en el futuro, el mercado se encuentra ofreciendo un premio por sobre el FAS teórico.

Decisión comercial

Conviene aprovechar el premio que se paga actualmente, ya que el ingreso de las cosechas local y brasileña condicionarán el mercado a partir de junio.