Soja en Brasil y en la Argentina: similitudes y diferencias

El país vecino nos supera en producción, pero el nuestro agrega más valor en origen

07/02/2019 | 2:00

En un mercado cada vez más competitivo, conocer las fortalezas y debilidades del competidor cercano es el primer paso para no perder posiciones en la comercialización de la soja.

El siguiente cuadro presenta algunos indicadores cuantitativos de diferencias en el complejo sojero en la Argentina y en Brasil que vale la pena analizar.

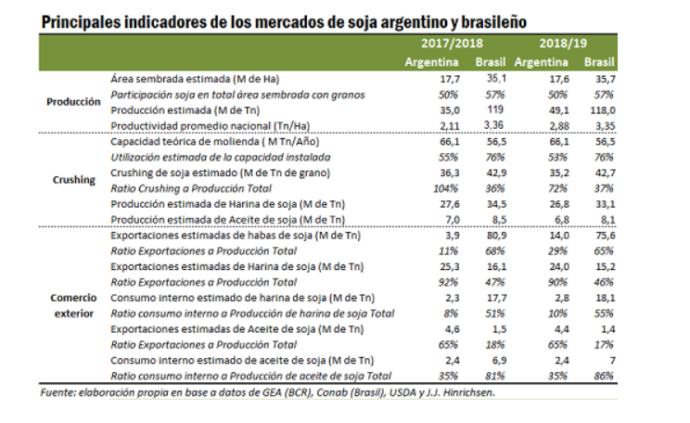

Producción

La soja es el cultivo con mayor participación en el área sembrada de ambos países. Sin embargo, Brasil duplica la superficie cultivable argentina.

Según datos del Banco Mundial, en 2016 la superficie cultivable en la Argentina rondaba los 39,2 millones de hectáreas, en tanto que en Brasil alcanzaba los 81,0 millones de hectáreas. En ambos casos, la soja es el cultivo protagonista en el esquema agrícola, ocupando cerca del 50% del total de área sembrada en ambos países.

La diferencia entre ambos mercados se da, naturalmente, en la extensión del área sembrada y en el volumen producido. En la campaña 2017/18, la superficie dedicada a la siembra de la oleaginosa en Brasil (35,1 miles de hectáreas) casi duplica a la de Argentina (17,7Mha). Además, el mayor uso de fertilizantes en Brasil y el incentivo a la innovación tecnológica en ingeniería genética aplicada a semillas mediante el cobro de regalías apuntalan la productividad del sector.

Molienda

La Argentina tiene una capacidad teórica de molienda de casi 10 millones de toneladas más que Brasil, lo cual constituye una importante ventaja comparativa.

La industria de crushing nacional es única en el mundo por su eficiencia, concentración y tecnología de punta. Cuenta con fábricas más grandes y modernas que sus similares de Brasil.

En 2017/18, como consecuencia de la sequía, se industrializaron en Argentina 36,3 millones de toneladas de poroto de soja, por debajo del volumen registrado en las anteriores tres campañas, que siempre superó los 40Mt. Sin embargo, a pesar de tratarse de un número inferior y si se compara con la producción nacional de casi 35Mt, la ratio “industrialización/producción nacional de poroto” superó el 100% por las importaciones de poroto y los abultados stocks iniciales que compensaron la menor producción.

Para la campaña 2018/19, dada la coyuntura geopolítica internacional y los recientes cambios en la política comercial nacional, no se espera una recuperación proporcional del crushing, que se ubicaría en torno al 72% del producto total de la campaña, resultando en 35,2Mt. Brasil, por su parte, mostraría un ratio de industrialización/producción más estable en los dos ciclos analizados de 36-37%, que deriva en una industrialización de 42,9Mt en 2017/18 y 42,7 en la siguiente.

En efecto, eliminación del escalonamiento arancelario en la Argentina el año pasado afectó negativamente al complejo sojero, al desalentar la industrialización del poroto de soja e incentivar su exportación como producto sin procesar. Nuestros principales competidores (Estados Unidos, Brasil) protegen el agregado de valor en su territorio y priorizan la utilización de su propio complejo industrial oleaginoso prefiriendo importar el poroto de soja sin procesar.

Los países de destino de nuestras exportaciones, por su parte, establecen aranceles de importación con idéntico objetivo. Así, el escalonamiento arancelario de los derechos de exportación del complejo soja en la Argentina permitía neutralizar y/o equiparar parcialmente las políticas proteccionistas de los países importadores y competidores.

Además, la harina y el aceite de soja argentino tienen más destinos de exportación que el poroto sin procesar (el único comprador es casi siempre China), lo cual disminuye los riesgos de no poder colocar nuestras producciones en el mundo y brinda mayor estabilidad a las exportaciones nacionales, considerando que la harina de soja es el producto más importante de la balanza comercial argentina, con casi 10.000 millones de dólares.

Orientación de los mercados

Si bien los mercados internos de ambos países sudamericanos tienen estructuras muy diferentes, ambos complejos sojeros tienen un fuerte perfil exportador. Brasil es relativamente más fuerte en exportaciones de poroto de soja sin procesar, mientras que la Argentina se destaca por sus despachos de aceite y de harina.

Se evidencian importantes diferencias en cuanto a la comercialización de la soja y sus derivados entre los dos países sudamericanos. Mientras que Brasil exportó el 68% de su producción de poroto de soja en el ciclo 2017/18 y el 65% en 2018/19, las exportaciones de poroto de soja argentino subirían del 11% al 29% en las campañas consideradas, en medio de la creciente demanda de China a raíz de la disputa comercial con Estados Unidos y los cambios en la política comercial argentina que reducen los incentivos para industrializar el grano dentro de las fronteras del país.

Por otro lado, el consumo interno de los subproductos de la soja también es disímil entre los dos países y condiciona su desempeño comercial. Brasil solo puede exportar el remanente de su producción luego de suplir la amplia demanda interna (51% de harina y 81% de aceite), pero la Argentina, que tiene un bajo nivel de consumo interno de derivados de la soja (alrededor del 8% y 35%, respectivamente), puede despachar una amplia proporción de sus productos industrializados. Así, en contraste con lo que sucede con el poroto de soja, la Argentina supera a Brasil en exportaciones de los derivados de la oleaginosa despachando más del 90% de su producción de harina y alrededor del 65% del aceite, mientras que Brasil sólo embarca algo más del 45% y del 17%, respectivamente.

Las diferencias señaladas responden a las ventajas comparativas que tiene cada uno. Brasil, por su superioridad en el volumen de producción de soja, es capaz de despachar más granos sin procesar; mientras que la Argentina, haciendo uso de su mayor capacidad de molienda instalada, es capaz de exportar productos de mayor valor agregado.

Además, la estructura tributaria en Brasil contribuye a que una mayor proporción del poroto de soja se vuelque a la exportación en vez de a la industria local. Si bien la soja brasileña está libre de impuestos federales, algunas administraciones estatales recaudan el impuesto ICMS (Impuesto sobre Circulación de Mercaderías), que grava los granos originados en otros estados que tienen destino industrial. De este modo, los estados que cuentan con plantas procesadoras de soja fijan este impuesto entre 0 y 12%, que es deducido luego del impuesto pagado al momento de la venta de aceite de soja. La aplicación de este impuesto incentiva a aquellos estados que no poseen industrias procesadoras a exportar la mayoría de su producción como poroto tal cual, en lugar de favorecer la industrialización dentro de las fronteras brasileñas.

Conclusiones

La soja es un producto fundamental para las economías de Brasil y de la Argentina, no sólo por la participación del cultivo en la producción total de granos, sino también porque sus despachos al exterior constituyen una de las principales fuentes de ingreso genuino de divisas para ambas economías sudamericanas.

Pero más allá de las similitudes del sector en ambos países, se han evidenciado importantes diferencias estructurales entre ellos. Por un lado, Brasil cuenta con una vasta superficie fértil y con el potencial de expandir su frontera agrícola, en tanto que la Argentina se destaca por la eficiencia de su polo industrial capaz de dotar a la soja de valor agregado en origen.

Fuente: Bolsa de Comercio de Rosario.