La faena de vacunos aumentó 18 por ciento en el primer semestre de 2018

Se interrumpió el proceso de retención verificado en los últimos años

06/09/2018 | 2:00

En el primer semestre de 2018 la producción de carne aumentó 10% con respecto a los primeros seis meses del año anterior, al finalizar con 1,48 millones de toneladas.

El promedio mensual resultó de 246.000 toneladas frente a las 224.000 a igual período de 2017. El incremento de la oferta de carne se explica por un mayor número de animales faenados y por una leve mejora del peso medio de faena. La sequía estival y un invierno con marcadas heladas afectó la receptividad de los campos, provocando que el productor liquidara parte de su rodeo por la falta de pasto. Por otro lado, mejoró el peso de faena, al pasar de 222 a 224 kg.

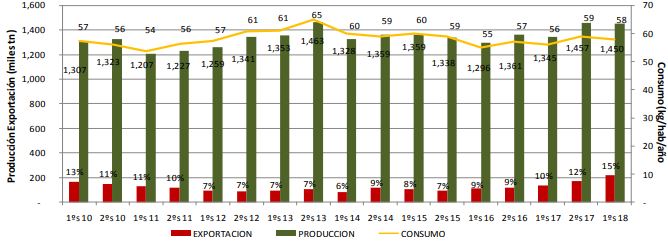

Consumo interno y exportación

La demanda doméstica se mantuvo estable en 57-58 kg/hab/año. Una inflación creciente, la recesión y la superabundancia de sustitutos, como la carne porcina y aviar a precios cada vez más bajos en relación a la carne vacuna, no permiten recuperar el alto valor del segundo período del 2013 que llegó a un consumo nacional de 65 kg/hab/año.

Mientras tanto, los embarques al exterior mostraron crecimiento vigoroso. En el primer semestre tuvo lugar un incremento del 58%, al totalizar 221.000 toneladas frente a las 140.000 exportadas en igual período del 2017. En este semestre, el porcentaje de las exportaciones llegó a representar el 15% de la producción total nacional (ver gráfico).

Esta significativa suba puede explicarse principalmente por el explosivo aumento de la demanda china, país al que se considera una gran aspiradora mundial de carne. Por el momento no demanda cortes de calidad, adquiriendo la gama más inferior de la categoría «vaca».

Por otro lado, se cumplió con el 95% de la cuota Hilton asignada, embarcándose 28.096 toneladas de las 29.500 otorgadas, conformadas por carne enfriada, sin hueso, de alta calidad.

Evolución del consumo interno y de la exportación de carne vacuna

Faena

Según datos del Senasa, en el primer semestre del corriente año se faenaron 6.75 millones de cabezas, un 18% más que en el mismo período anterior. La tasa de extracción de hembras explicó casi el 80% de este incremento. Efectivamente, se sacrificaron un 15% más de vacas, 19% más de vaquillonas y 21% más de terneras. Entre los machos, los aumentos fueron moderados: 2% más de novillitos y 6% más de novillos, mientras que no hubo cambios significativos para los terneros.

La mayor matanza de hembras indica que la fase de retención iniciada a mediados de 2015 se ha revertido. Efectivamente, durante el primer semestre las adversidades climáticas generaron la liquidación de vientres y el número de hembras faenadas llegó al 47%, una cifra que se ubica por encima del 43% considerado de equilibrio.

Invernada

Durante los seis primeros meses de 2018, la relación de compraventa (precio ternero/ precio novillo) fue favorable a la actividad invernada, al alcanzar un índice promedio mensual del 13% como consecuencia de la sobreoferta de terneros por falta de forraje. Recuérdese que el valor de equilibrio entre los sistemas de cría y engorde es del 30%.

Históricamente, la relación maíz/novillo es de 10:1; es decir, con un kilo de novillo se pueden adquirir 10 kilos de maíz. Los últimos tres años fueron beneficiosos para la actividad de engorde, al superar ese indicador y llegar a 18:1 en 2015. En ese período, el productor encontró valores atractivos de cebada y maíz, que permitieron conformar raciones extras de forraje que se transformaron en carne. En este primer semestre de 2018, en cambio, la relación de conversión se presentó desfavorable (9:1), complicando la rentabilidad de los feedlots.

Balance

El balance del primer semestre de 2018 para el mercado ganadero registró, en general, un saldo positivo, pese a las adversidades climáticas y a los elevados precios de los granos.

Hubo un incremento de la producción que colaboró para satisfacer la demanda interna y generar saldos exportables. El abastecimiento de mercados internacionales, principalmente China, fue favorecido por una mayor oferta de vacas (gorda, conserva y manufactura), con precios competitivos en el nivel mundial.

Existen buenas expectativas ganaderas para los próximos meses y se espera un incremento de la faena proveniente de los feedlots, debido al mayor número de animales encerrados con respecto a un año atrás. La mayor exportación podría absorber ese incremento, modificando la tendencia a liquidación actual. Finalmente, es de destacar que la industria frigorífica mejoró sus márgenes de ganancias por un tipo de cambio más competitivo.

Fuente: Bolsa de Cereales de Bahía Blanca-Meganar